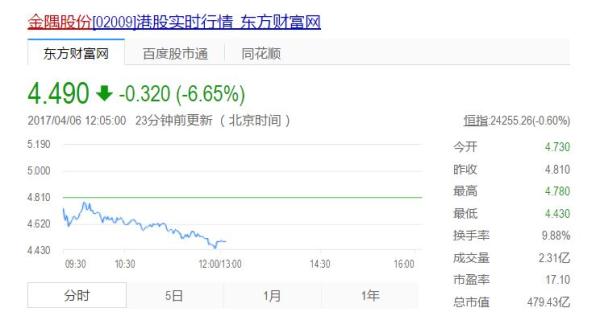

自4月1日雄安新區設立的消息發布以來,被稱為雄安概念股的北京金隅股份有限公司(601992.SH,02009.HK)表現搶眼,A股延續連日漲停的態勢,H股在短短兩個交易日累計上漲49%,不過H股在今天開盤后出現下跌。截至發稿,金隅A股報5.64元/股,漲停;金隅H股報4.49港元/股,跌幅6.65%。

4月6日,金隅股份在香港召開股份業績會,金隅股份董事長姜德義表示:雄安新區概念的建立,沒有想到公司的A股和H股會上漲這么多,我們也很高興。股價拉高,最高興的應該是手持我們股份的投資者,我們也替他們感到高興。在新區的建設中金隅肯定不會缺席,我們會把最優質的材料用到最重要的項目中來,為雄安新區的發展作出我們的貢獻。

姜德義稱,雄安新區是京津冀協同發展大戰略的組成部分,在京津冀地區金隅的發展是向好,占京津冀地區水泥供應60%以上,新興建材也被北京副中心作為指定供應商。相信雄安新區發展對我們也有很好的機會。房地產方面,金隅在14個主要城市擁有開發項目,主要是在北京、天津及河北區域,雄安新區的概念相信對公司的發展會更有利。

不過,摩根士丹利將金隅集團H股(2009.HK)評級下調至減持,此前為增持;目標價下調至3.10港元,此前為4.65港元。將金隅集團A股評級下調至減持,此前為中立;目標價下調至2.70元,此前為3.90元。該機構報告稱,雄安新區建設雖然對金隅集團的水泥業務有正面推動作用,但市場對此利好作用過于興奮,而未將2017-2019年房地產對其盈利的拖累因素納入考量。金隅在北京的低成本土地儲備已經消耗殆盡,冀東發展集團的非水泥業務虧損亦形成拖累。

董事會秘書鄭寶金稱,雄安概念對公司長期肯定是利好的,但也希望投資者理性。

金隅股份官網顯示,北京金隅股份有限公司是經北京市發展和改革委員會和中華人民共和國商務部批準,于2005年12月在北京成立的股份有限公司。是全國最大的建筑材料生產企業之一,也是中國環渤海地區最大的建筑材料生產企業。

金隅股份2016年業績顯示,實現營收約人民幣477.39億元,同比增加16.6%;歸屬于母公司股東的凈利潤為26.87億元,同比增加33.2%。