3月15日上午十三屆全國人大二次會議閉幕后,總理在會見外記者時提到按照規(guī)則各類所有制企業(yè)普遍能從減稅費中受惠,而且政策效率很高,一竿子插到底,直達市場主體。4月1日就要減增值稅,5月1日就要降社保費率,全面推開。

也就是說自下月1日起,一般納稅人發(fā)生的增值稅應(yīng)稅銷售行為,適用稅率由16%調(diào)整成13%。這一惠民政策一經(jīng)發(fā)布,頓時在水泥行業(yè)里形成熱議,尤其是水泥銷售群體,部分下游客戶直接向企業(yè)銷售部提出水泥價格降3個點。一時間水泥銷售也懵了,頓時腦子里冒出了N多問號?

針對稅收新政策,小編通過算賬發(fā)現(xiàn)“降稅≠降價”,降的只是企業(yè)利潤應(yīng)繳的稅負而不是支出成本。以PO42.5水泥市場價560元/噸計算,進貨成本按照480元/噸計算。

減稅前

進項稅額480×16%=76.8

銷項稅額560×16%=89.6

增值稅稅額 89.6-76.8=12.8

減稅后

進項稅額480×13%=62.4

銷項稅額560×13=72.8

增值稅稅額72.8-62.4=10.4

減稅金額12.8-10.4=2.4

看到了吧,不敢相信了吧,一噸海螺42.5水泥,銷售環(huán)節(jié)才減稅2.4元錢,根本不是480×3%=14.4元 。這里降稅,降的是利潤額的3%不是銷售額的3%,(560-480)×0.3=2.4 。

去年國家把增值稅從17%降到16%時就有客戶借機要求企業(yè)降價1%。今年降稅3%,又有客戶來要求降價了。再來算一個”小賬“:

如果你不給客戶降價

采購成本100元

成交價120元

按16%增值稅率

進項稅是100×0.16=16元

出項稅是120×0.16=19.2

實際進項抵扣后,納稅額為19.2-16=3.2

實際利潤就是120-100-3.2=16.8

如果降稅后你不給客戶降價,

按13%增值稅率

進項稅是100×0.13=13元

出項稅是120×0.13=15.6

實際進項抵扣后,納稅額為15.6-13=2.6

實際利潤就是120-100-2.6= 17.4

減少的稅額17.4-16.8=0.6

這意味著,如果你不給客戶降價,少繳納的6毛錢稅都歸你了。再來算一下如果您給客戶降價3%。

如果你給客戶降價3%,

成交價是120×(1-3%)=116.4元

按13%增值稅率

進項稅是100×0.13=13元

出項稅是116.4×0.13=15.13

實際進項抵扣后,你的納稅為15.13-13=2.13

實際利潤為116.4-100-2.13=14.27元

這比原來沒降價沒減稅時 少賺了17.4-14.27=3.13利潤減少了3.13/17.4,利潤減少了約18%。

這不算不知道,算了嚇一跳。不是說好降3%的嗎?怎么利潤一下降了17.8%?問題到底出在哪里?

細心的水泥銷售應(yīng)該注意到:在你給客戶降價的情況下,如果你的供應(yīng)商沒有給你同時降價,那么,你的利潤將損失將近20%。所以,買賣有風險,降價需謹慎。

降稅本是對企業(yè)的一項重大利好。但是當企業(yè)接到客戶的降價要求。也是無奈,降一個點還可以接受,現(xiàn)在是降三個點。如此降價,企業(yè)利潤就沒有了。

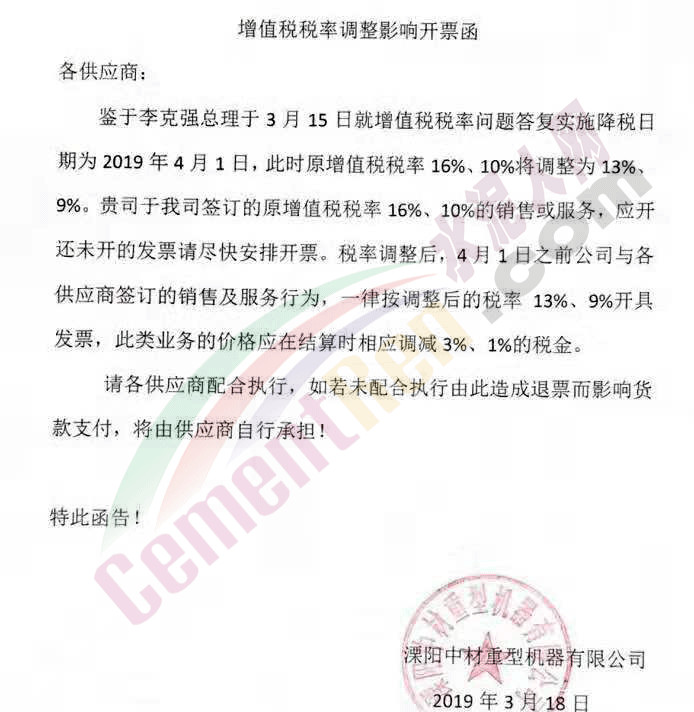

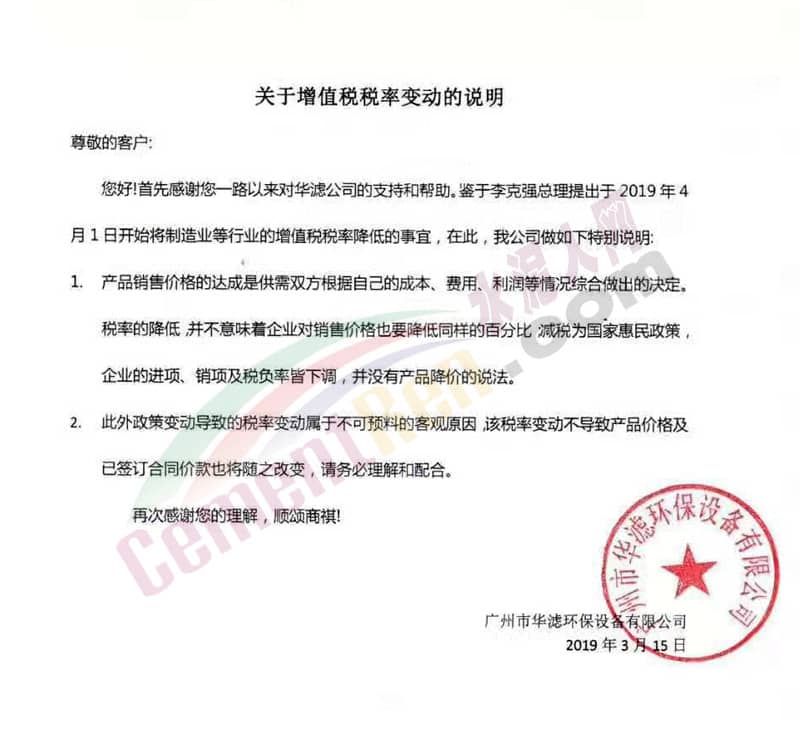

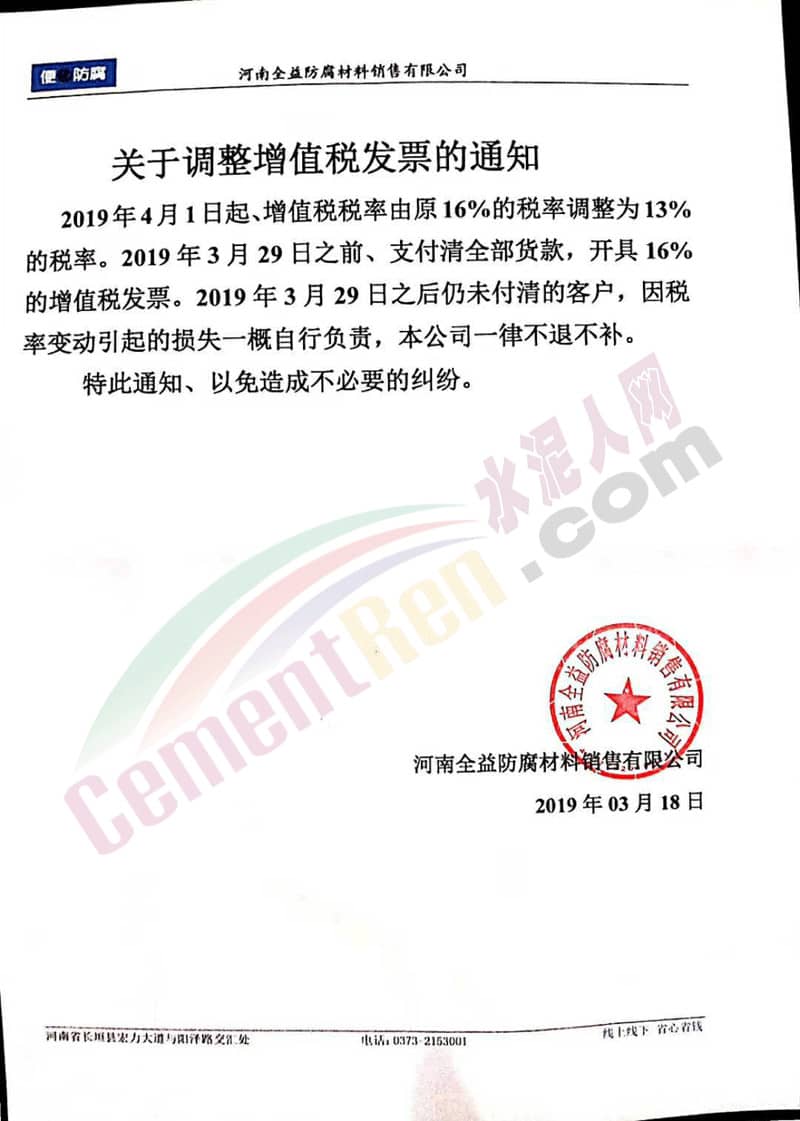

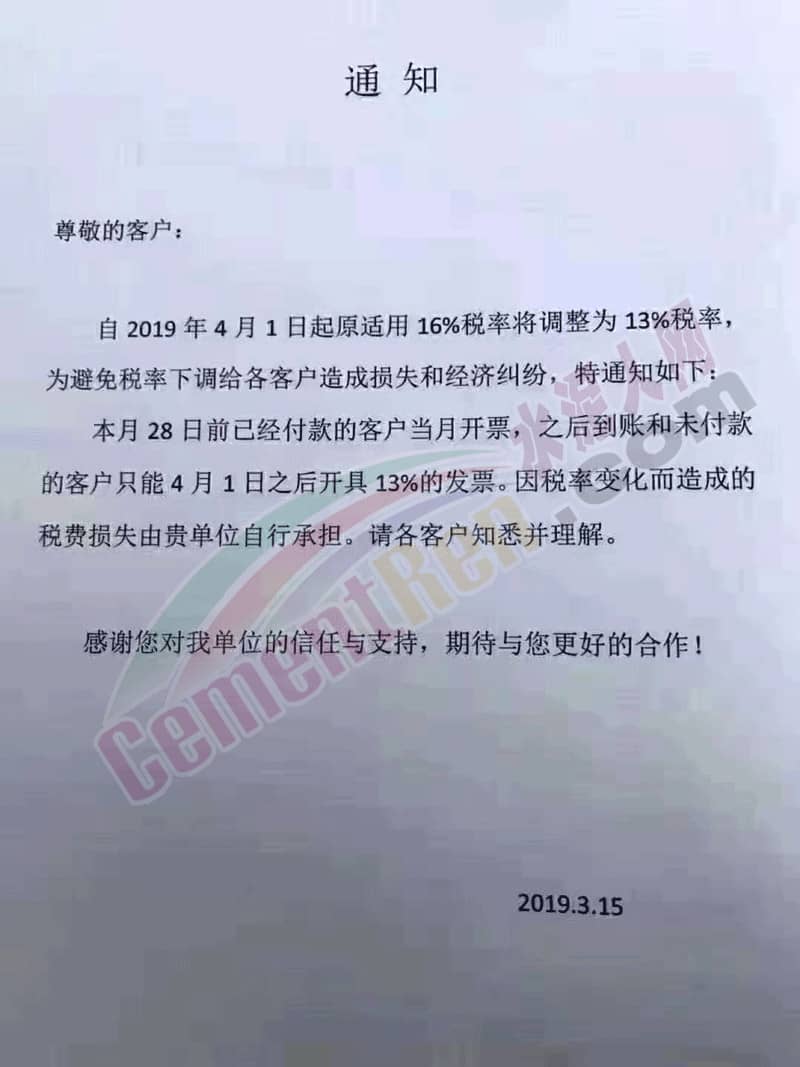

看來做企業(yè),環(huán)境變化,就會是一件斗智斗勇的挑戰(zhàn)。針對稅率下調(diào),近日多家企業(yè)都發(fā)布相關(guān)的通知。

我們拋開企業(yè)競爭力之說,僅就降稅對企業(yè)的影響的來分析一下。

首先,國家降稅率,并不是對銷售價格也相應(yīng)的降低了同樣的百分比,我們上一次見到增值稅降1%,終端市場上商品的價格并沒有因此也降一個百分點,是吧?提出要求供應(yīng)商降價的企業(yè),首先看看你自己的銷售價格,是否也降了呢?

可能對于中間環(huán)節(jié)的企業(yè)來說,他們的客戶要求這樣降價,他們被迫也是降了,可這個要求,首先是從下游客戶傳導下來的,這是一個競爭的結(jié)果,也是一個利益分配的過程,這不是增值稅的原理導致的結(jié)果,所以,做企業(yè),始終要想到自己處于什么樣的競爭環(huán)境中,提高企業(yè)的核心競爭力才是關(guān)鍵。

其次,假如所有上下游企業(yè)都按國家的稅率來自覺的重新調(diào)整價格,也不是政策降3%的增值稅稅率,就要求上游供應(yīng)商降價3%的,因為政府對企業(yè)征稅,并不是降了3%的征收率(征收率與稅率不是一個概念),增值稅實質(zhì)上是對企業(yè)增值部份按稅率征稅,企業(yè)的增值率不會是100%。

而且,就算每個企業(yè)都將政府的減部份讓渡給下游企業(yè),一個環(huán)節(jié)的增值稅是這個環(huán)節(jié)增值部份減少的征稅,才是可以讓渡給下游的部份,這個部份的比例應(yīng)該是這個環(huán)節(jié)增值率與減稅率的乘積。

用公式表示:不含稅價格下調(diào)=增值率3%,含稅價格下調(diào)=增值率3%/1.13

舉個例子:企業(yè)的進項占營收的60%,假如企業(yè)的進項100%能取得增值稅專用發(fā)票,不管增值稅稅率是多少,進銷項都是可以相抵的,那么,對這個企業(yè)來說,只是對增值的40%按稅率征稅了。那么,現(xiàn)在增值稅降3%,對該企業(yè)來說,只是減少了增值稅稅負1.2%,這個1.2%,還是是相對不含稅銷售而言的,不是對含稅銷售收入而言的。相對降稅前的含稅銷售收入,只減少了稅負1.0345%。

因此,從純降稅來看稅負的下降,每個企業(yè)減稅的空間,取決于該企業(yè)的增值率和上游企業(yè)的減稅轉(zhuǎn)移。實際上,上游企業(yè)也不可能是降價3%,合理的只能是將上游減稅的部份轉(zhuǎn)移到下游,正如我們分析的例子,稅率降3%,企業(yè)降價1.2%。

綜上所述,其實降低的只是稅率,與水泥價格是無關(guān)的!!!增值稅下降3個點,水泥不會因此降價,請相互轉(zhuǎn)告。