近來有消息稱海螺水泥將接手蕪湖南方水泥轉讓的51%股權及公司持有的將近4億元人民幣債權,并且該轉讓已經在操作中,只差在交易中心掛牌和摘牌。

這條消息在行業內引起熱議,安徽蕪湖區域是海螺水泥的大本營,在這個區域中國建材只有蕪湖南方一家企業。據某業內人士稱,此次蕪湖南方轉讓給海螺水泥,其實是中國建材與海螺水泥相互成就的開始。海螺水泥的目標是世界500強企業,為實現這一目標,自2018年以來,海螺水泥進行了一系列的動作,從海中貿易到海螺水泥接手蕪湖南方,整個水泥行業將出現一個翻天覆地的新格局,各大水泥集團各霸一方,新銷售半徑不在以傳統的運輸里程來定義,而是以各大水泥集團的勢力范圍來劃分了。

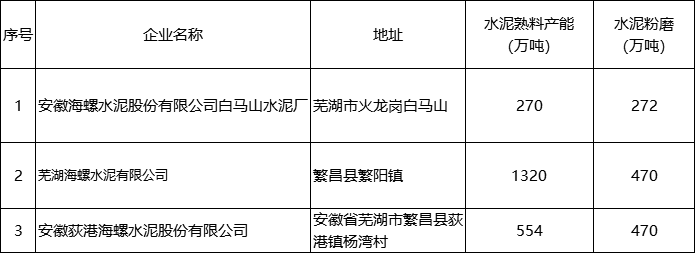

據水泥人網了解,海螺水泥在蕪湖熟料產能達到2144萬噸/年,水泥粉磨產能達到1212萬噸/年。而蕪湖南方水泥熟料產能僅在360萬噸/年。安徽蕪湖一直被稱為海螺水泥的大本營,南方水泥在蕪湖建線本就不具優勢。

蕪湖海螺水泥生產企業

蕪湖南方水泥生產企業

數據來源:水泥人網信息中心數據庫

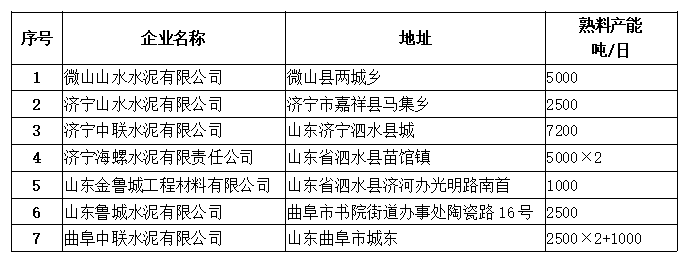

蕪湖市部分水泥生產企業名單

數據來源:水泥人網信息中心數據庫

市場分析人士表示,在前幾年市場競爭比較激烈的環境下,海螺水泥和中建材重合區域類似的互相布局互相制約極為常見。比如在山東省,以中聯水泥和山水水泥為主,海螺水泥又在濟寧建設兩條5000t/d熟料生產線。隨著近幾年的大企業之間的競合模式,在山東區域海中貿易公司的成立,中聯水泥與濟寧海螺水泥的相關部門已經開始協同辦公。

山東濟寧市水泥熟料生產企業

時間再向前推,央視大國重器里提到的徐州中聯萬噸生產線,原屬海螺水泥旗下,名為徐州海螺。后被中國建材收購改名徐州中聯水泥。

中國建材集團董事長在講述收購徐州海螺一事的時候曾表示:一定要有協同效應。當時徐州區域中聯水泥有兩條日產5000噸的生產線,而海螺則建了一條萬噸生產線。兩家企業打價格戰,水泥價格從400元/噸直線下降200元/噸都不到,因惡性競爭導致兩家企業都不賺錢。徐州海螺變成徐州中聯后,水泥才回歸到300元/噸左右。

類似的大企業之間的互相成就不僅僅在海螺和中國建材身上,京津冀地區的霸主金隅與冀東的合并,東北地區的山水與亞泰,云貴川地區的西南水泥與海螺等等都已形成一個新的水泥勢力版圖。

各省水泥勢力分布圖

|

河南 |

中聯+天瑞 |

|

湖南 |

南方+海螺 |

|

湖北 |

華新+葛洲壩 |

|

浙江 |

海螺+南方 |

|

江蘇 |

中聯+海螺 |

|

安徽 |

海螺 |

|

山東 |

中聯+山水 |

|

京津冀 |

金隅冀東 |

|

東北三省 |

北方+亞泰+冀東 |

|

內蒙 |

蒙西+冀東 |

|

華南 |

華潤+海螺 |

|

云貴川 |

海螺+西南 |

|

陜西 |

堯柏+海螺+冀東 |

|

甘肅 |

祁連山 |

|

新疆 |

天山水泥 |

|

西藏 |

高爭+華新 |

河南區域近期接受了大量烏海區域的電石渣熟料,但未影響到本土企業的銷量和利潤。某企業負責人表示,烏海的電石渣熟料運到河南與當地熟料價格相差10-20元/噸,即使有低價熟料沖擊,由于區域內大企業的絕對市場占有率跟定價權,也并不會影響當地的水泥價格。

傳統水泥200公里內的銷售半徑雖然已經被打破,但各大集團企業各據一方,在其核心市場不動搖的情況下互相成就在各區域已成默契。

水泥產能大省價格波動不大,相對較平衡是未來發展的大趨勢。所以相關市場人士所擔心的跨區域銷售造成新的“價格大戰”可能不會出現了。