利用價格優勢 快速搶占市場

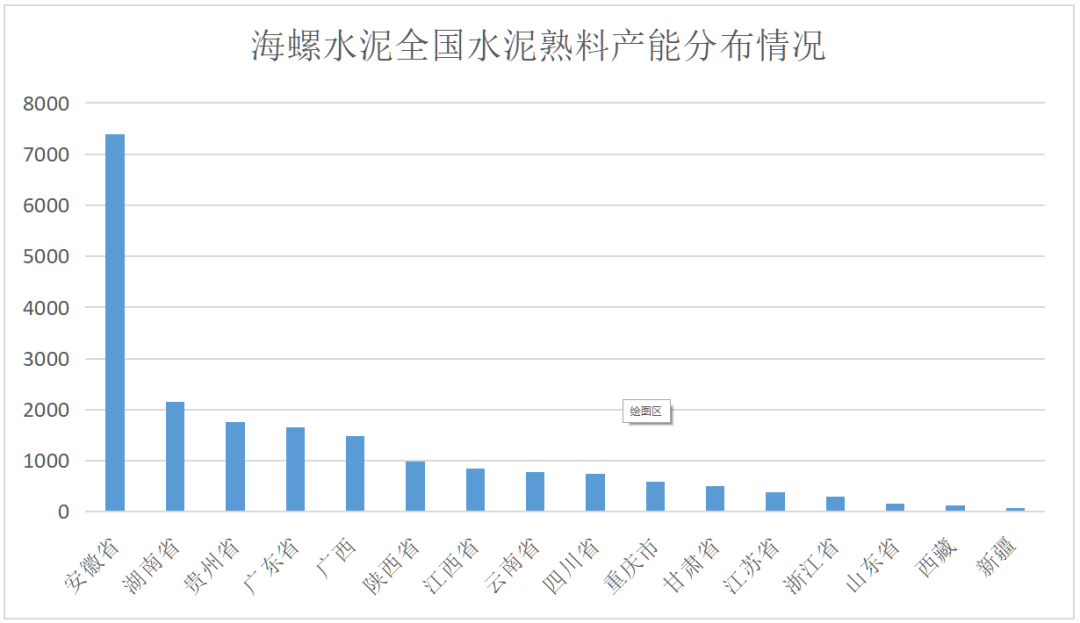

據水泥人網數據中心顯示,截至2020年11月份,海螺水泥的熟料總產能達1.9億噸(未包括新建項目及收購項目),總生產線條數達到144條。各地區熟料產能情況分布情況如圖1所示。

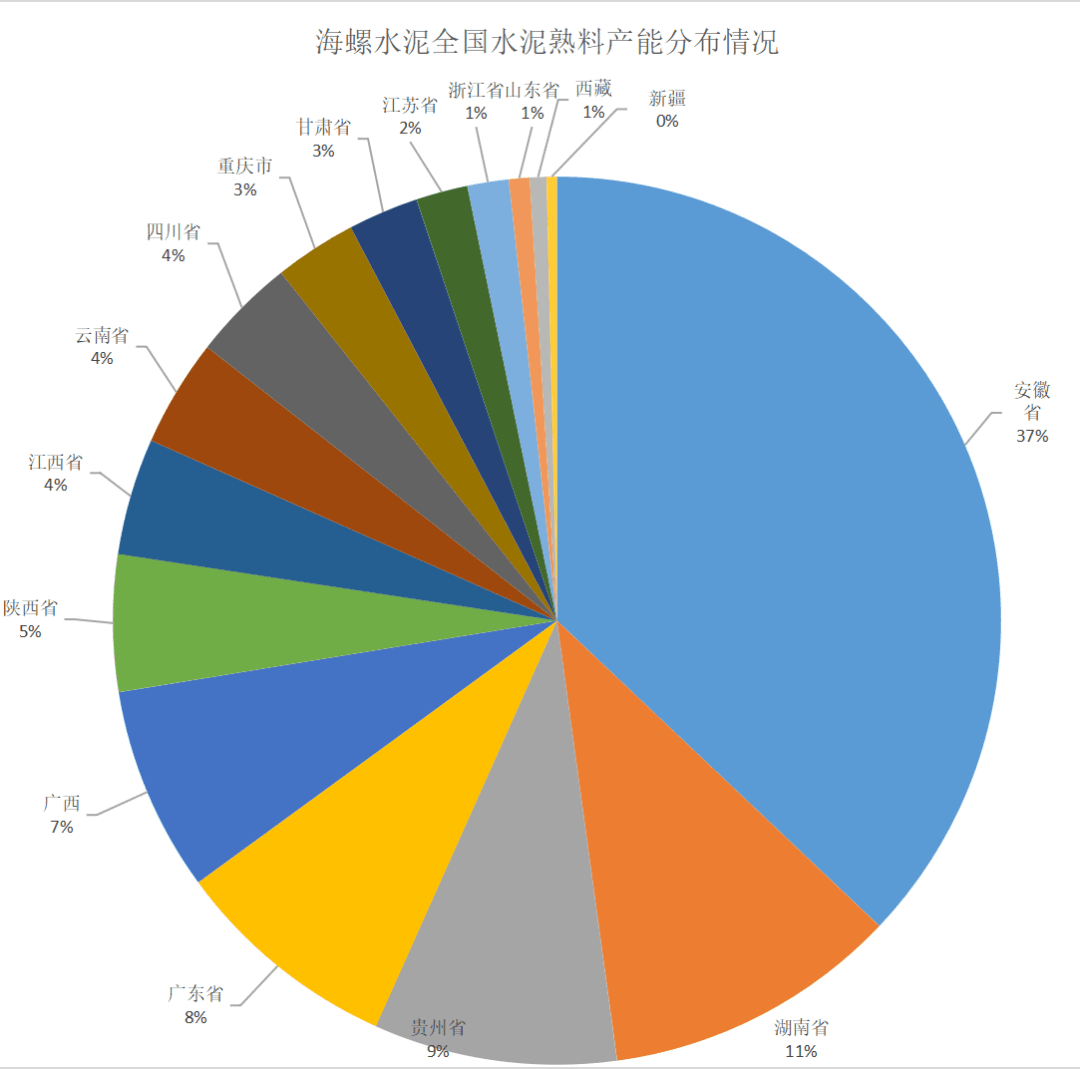

從各地區水泥熟料產能的占比情況來看,截至目前,安徽依然是海螺水泥的大本營,熟料產能占海螺水泥熟料總產能的37%;湖南海螺水泥熟料產能占海螺水泥熟料總產能的11%;其次是貴州省,占海螺水泥熟料總產能的9%。這三個地區海螺水泥熟料總和占到海螺水泥熟料總產能的57%,截至目前,海螺水泥在各地區的熟料產能占比情況如圖2所示。

安徽作為海螺水泥的發家之地,無疑是海螺水泥的重鎮,在安徽省有絕對的話語和市場定價權。而且近幾年,海螺水泥也在不斷的吞噬安徽地區的其它水泥企業,比如接手蕪湖南方水泥轉讓的51%股權,進一步增強了其在安徽市場的江湖地位。同時,海螺水泥利用安徽地區得天獨厚的地理優勢,海螺水泥在長江沿岸石灰石資源豐富的地區興建、擴建熟料生產基地(T的豎)。與此同時,海螺水泥在沿海無資源但水泥市場發達的地區,低成本收購小水泥廠并改造成水泥粉磨站,就地生產水泥最終產品(T的橫)。由于長江水道是我國成本最低的運輸資源,海螺水泥這一T型就擁有了業內最低的成本優勢。而在其它地區,海螺水泥采取的策略則是低價競爭,在幾年之前,海螺水泥的步調與其它水泥企業有著很大的區別。據水泥人網了解,在全國水泥企業都進行大規模漲價的時候,唯獨海螺水泥是不進行價格調整的,還是按照原來的低價銷售,或者是延遲漲價,這讓很多水泥企業很頭痛,也感受到壓力倍增,通過此手段,海螺水泥也拉攏了很多的下游客戶,即便是到現在,在安徽地區,海螺水泥已經形成極強的價格定價權。但是在貴州等地區,海螺水泥則利用優惠、打折等手段,籠絡人心,實現了用戶群體的穩定增長。

海螺水泥是統一報價,量大返利,水泥報價相對較低的同時承諾量大可返利,以吸引更多的經銷商,搶占更多的市場份額。據知情者透露,海螺水泥的返利其實是對下游客戶的一種“套路”政策。采購時承諾一個月內提貨超500噸,返利25元/噸,如果量大,返利就更多。返利均不返還現金,而是以實物水泥和熟料產品返還,以此增強客戶的粘性。

在打“價格戰”的同時,海螺水泥在錯峰生產方面還有“特權”。海螺水泥停限產并不是很積極,打擦邊球大把撈金。比如在山東區域的海螺水泥,從山東地區的水泥產能布局來看,山東區域是中聯水泥和山水水泥的主戰場,然而,在濟寧市,海螺水泥建了一條5000t/d的水泥熟料生產線,根據山東省相關文件顯示,在2019年~2020年期間,濟寧海螺水泥停產時間需要達到160天,然而根據實際的情況來看,濟寧海螺水泥需要補停的天數達120天左右,也就意味著濟寧海螺水泥在2019~2020年的停產天數僅僅不到40天。在這種情況下,當其它水泥企業在停產錯峰的時候,濟寧海螺水泥卻在大把的賺錢,這對于山東地區的其它水泥企業來說極為不公平。

擁有大量的現金流,讓海螺水泥輕裝上陣

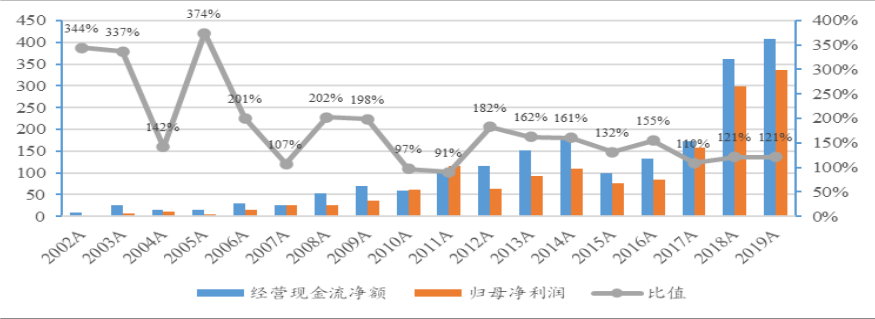

2016 年至今良好的利潤和現金流使海螺水泥資產負債表的極大修復,資產負債率值下降到 20%的水平;同時海螺水泥分紅相對不高,致使凈資產累計,在凈利潤難以繼續大幅增長的情況下凈資產收益率水平提升有一定壓力。上市以來海螺水泥礦山資源優勢、銷售成本優勢提供優異的現金流,支撐海螺水泥資本開支。可以看到在整個產能擴張階段主要依靠經營凈現金流支撐,股權融資和債券融資數額均較少。海螺水泥對下游商混、渠道市場議價能力較強也能在現金流中反應。資產負債率方面,上市之初產能快速擴張致使資產負債率快速上升,2007-2008 年的股權融資 156 億元使資產負債率從 60%以上降至 40%,2011—2013 年發行企業債并購產能使資產負債率有所上升,而后隨著資本開支減少、利潤增長,負債率快速下降 20%,大幅優于行業其他公司和絕大部分其他周期性行業龍頭公司。海螺水泥良好資產負債表和儲備的大量現金賦予企業較強風險抵御能力,并能在新增產能受禁的情況下借機并購拓展產能、進入其他行業。根據我們預測,到 2020 年底海螺水泥現金和理財產品總額將達到 900 億元。近幾年現金凈流額如圖3所示。

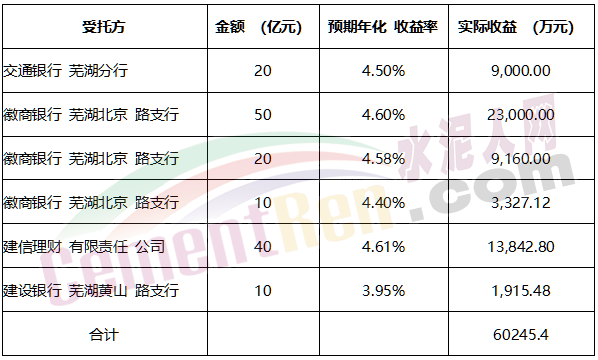

據水泥人網了解,海螺水泥有大量的現金流,這也是海螺水泥敢于四處擴建的最大優勢,根據海螺水泥2020年中報數據顯示,通過理財海螺水泥的實際益就達到6億元,這是很多水泥企業辛苦一年的收益。海螺水泥2020年部分理財收益如表1所示:

海螺水泥被稱為投資界的“股神”

除了海螺水泥利用自身的資金進行理財之外,海螺水泥還持有其它上市公司的股份,這對于海螺水泥來說也是一筆不菲的收入,根據海螺水泥2020年財務報表數據顯示,海螺水泥持有西部水泥21.11%的股份,半年凈收益1.6億元。海螺水泥曾在2017年半年報純賺51.23億元,而投資收益就高達18.6億元,因為海螺水泥被稱為投資界的“股神”。公司實現投資收益18.60億元。

截止報告期未,本集團持有其他上市公司股權情況如下:

本集團持有的新力新融、冀東水泥計入“可供出售金融資產”科目,青松建化、西部水泥計入“長期股權投資”科目。雄厚的資金優勢給海螺水泥解決東北水泥市場奠定了基礎,這是其它水泥企業所不具備的。東北地區水泥產能過剩是不爭的實事,海螺水泥解決東北問題也不是今年才開始,早在2018年,海螺水泥就曾與東北去產能小組談判,意欲包銷東北地區熟料,然而因為各方面的原因,談判破裂,東北熟料南下問題并沒有得到根本性解決。海螺水泥也并沒有放棄“掌控”東北地區水泥市場的發展,因此在2020年的水泥行業高峰論壇上,海螺水泥董事長高登榜公開表示要解決“一東一西”的問題。緊接著,海螺水泥董事長高登榜牽頭正式成立“推進泛東北水泥產業結構調整領導小組”,并下設泛東北結構調整辦公室(以下簡稱東北辦)。推進泛東北水泥產業結構調整領導小組成員如下:中國建筑材料聯合會黨委書記閻曉峰、海螺水泥董事長高登榜擔任該小組顧問,中國水泥協會執行會長孔祥忠,中國水泥協會執行副會長王建超、肖家祥、姜長祿擔任組長,北方水泥總裁張傳軍、吉林亞泰總經理翟懷宇、山水集團總裁李會寶、中國水泥協會副會長宓敬田、金隅冀東水泥董事長孔慶輝、天瑞水泥副董事長丁基峰、中聯水泥總經理孫建成、蒙西水泥董事長劉鵬飛擔任小組成員。重點制止開大票、賣冬儲、低價傾銷等擾亂公平競爭市場秩序的行為;做好水泥熟料南北市場有序對接工作,以保障供應鏈穩定。解決東北地區水泥熟料產能過剩問題,一方面可以維護南方水泥市場的平衡,讓海螺水泥在南方市場中不受到沖擊,另一方面,也可以通過包銷東北熟料為海螺水泥牟取更多的利益,可謂是一舉兩得。解決完東北地區的水泥市場之后,接下來的目標就是貴州水泥市場,而在貴州市場當中能夠和海螺水泥形成競爭的就是西南水泥、紅獅水泥,所以解決貴州問題就必須與西南水泥和紅獅水泥產生更多的交集,也會有更多的故事。

T型戰略鑄就了海螺水泥的低成本優勢

成本是企業最重要的競爭力,水泥行業產業鏈較短,上游為石灰石礦山、黏土、煤炭、電力等,水泥行業公司的議價能力相對較弱;下游主要包括直銷企業/項目、混凝土廠商以及經銷商等,有相對較強的溢價能力,并能夠根據供需情況較靈活調節價格。一定區域內各家廠商的價格差異較小,因此成本成為各家廠商盈利差異的主要影響因素。成本項主要包括電力煤炭、石灰石、黏土以、運輸成本以及管理財務費用等,電力和煤炭價格根據水泥產線所處區域決定,而主要的差異在產線建設成本、石灰石礦山取得成本、運輸費用和管理財務費用,規模效應較為明顯。而海螺利用“T 型”發展戰略,將熟料和粉磨站分離,利用長江航道連接上游生產地區和下游高價格高需求區域。熟料生產利用安徽蕪湖等地優質石灰石礦山和煤炭資源,下游東南沿海地區高需求,價格高于其他地區,鑄就國內水泥低成本發展典范。由于長江水道是我國成本最低的運輸資源,海螺水泥這一T型就擁有了業內最低的成本優勢。舉一個簡單的例子,由于福建省石灰石資源主要處于省內西部山區,而水泥消費市場則主要在東部沿海城市。由于省內陸運的成本遠遠高于海運,所以福建省內的水泥企業就無法與外省海陸輸入的企業競爭。這樣一來,海螺水泥就是就突破了水泥行業銷售半徑短這一大弊病。此外,海螺水泥通過不斷擴大規模,降低成本,使得公司的市場布局不斷完善,市場控制力不斷強化。如果說海螺水泥T型經營模式和地理條件的優越性構筑了公司的第一道護城河,公司的規模效應所帶來的成本優勢則成為海螺水泥另一個核心競爭力。海螺水泥在上市之前就確定“T 型”沿江布局產能戰略,利用長江巷道創新性地將熟料和粉磨站分離;通過長江航道連接上游低價原材料產地和下游最大的消費市場,熟料廠建立在安徽蕪湖等石灰石資源豐富地區,而磨站設立在沿海的主要需求地區。安徽省內長江沿岸具有優質的石灰石礦山資源、淮北淮南低價煤炭資源,疊加萬噸級產線、千萬噸級熟料基地,將綜合成本降低 30-40 元/噸,在行業普遍虧損的 2015 年,海螺水泥噸凈利達到 29 元。在管理層及激勵方面,海螺水泥員工通過海創實業和海創投資最高時合計持股約 22.8%的股份(海創實業投過海螺集團間接持股約 18%,海創投資最多持股 4.68%);員工利益深度綁定,國企體制下保持民營企業的高效率及成本控制能力。在技術方面,海螺水泥依然引領國內水泥技術的發展,國內最早發展萬噸級熟料產線,并最早發展垃圾、危廢協同處置;這樣既能降低成本、提高效率,又能在錯峰生產、環保限產期間保障協同處置產線不停產,提升產能利用率,進一步降低成本。

另外,據水泥人網了解,海螺水泥除了水泥產業之外,近幾年以來,在大力擴展砂石骨料及水泥貿易業務,此前水泥熟料一直占據主導地位,占總營業收入比例在95%以上,貿易業務發展迅速,2017年占營收比例僅有2%不到,2019年已經達到24.42%,暴增了22%。同步進行的就是砂石骨料,根據海螺水泥公布的數據來看,砂石骨料的毛利率竟然高達70.60%,已經遠遠超過了熟料的毛利率,在2019年,海螺水泥建成10個砂石骨料項目和3個商品混凝土項目,新增熟料產能90萬噸,水泥產能625萬噸,砂石骨料產能1,690萬噸,商品混凝土產能240萬立方米,這都將成為未來海螺水泥的賺錢工具,為海螺水泥成為水泥行業的賺錢王,打下了很好的基礎。