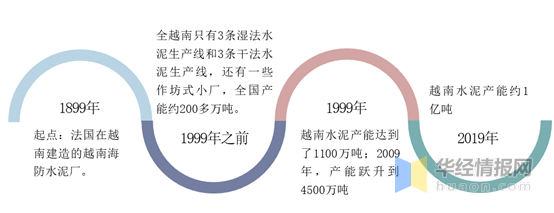

越南水泥工業,起點是法國在1899年建造的越南海防水泥廠,其發展曲線與中國相似。在沒有自主的知識產權和裝備的情況下,越南水泥工業基本是借助外部的且主要是中國的力量,沿著中國水泥的發展道路而發展。

越南水泥工業發展歷程

資料來源:華經產業研究院整理

二、中越水泥標準對比

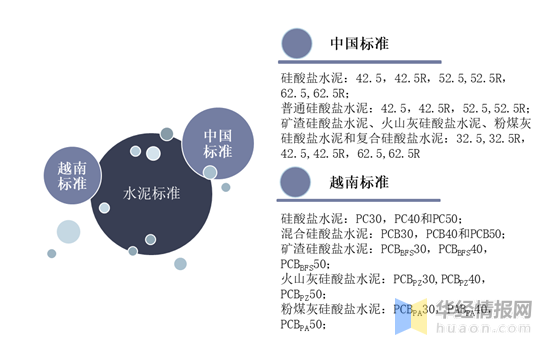

我國基礎建筑工程中常用的水泥為通用水泥,熟料的主要成分為硅酸鈣,對應的硅酸鹽類水泥標準包括:GB175-2007《通用硅酸鹽水泥》、GB200-2017《中熱硅酸鹽水泥、低熱硅酸鹽水泥》和GB748-2005《抗硫酸鹽硅酸鹽水泥》。

越南水泥標準在標準設置上與我國有很大區別,我國的六大通用水泥通用一個標準,而越標中每種水泥都單列成一個標準,并無通用標準。其主要水泥標準有TCVN5439∶2004《水泥分類》、TCVN2682:2009《硅酸鹽水泥技術要求》、TCVN6260:2009《混合硅酸鹽水泥技術要求》。

我國GB175—2007《通用硅酸鹽水泥標準》規定硅酸鹽水泥、礦渣硅酸鹽水泥、火山灰硅酸鹽水泥、粉煤灰硅酸鹽水泥和復合硅酸鹽水泥分為6個強度等級,而普通硅酸鹽水泥分為4個強度等級。而越南水泥標準規定與我國標準大不相同,越南水泥并沒有規定早強型水泥強度等級,同時每種水泥都只規定3個強度等級。

中越水泥強度等級分類

資料來源:華經產業研究院整理

三、越南國民經濟現狀分析

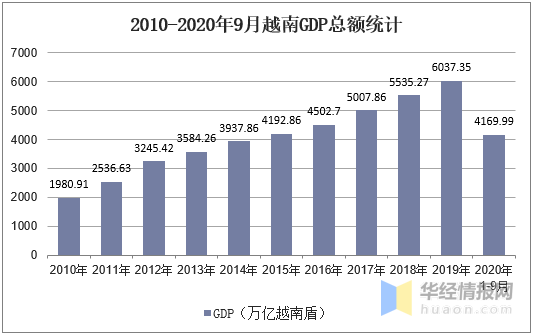

越南是中國的重要鄰國,人口超過9000萬,在東南亞具有舉足輕重的政治和經濟地位。自1986年,越南學習中國采取了“革新開放”的國家發展戰略。1990年以來,得益于出口、外商直接投資(FDI)及基建投資,越南GDP平均增速在6.5%左右,僅次于中國。在此背景下,越南水泥工業也插上了高速增長的翅膀,實現了跨越式發展。進入2020年,據統計,越南2020年前三季度GDP為4169.99萬億越南盾,同比增長2.12%,創10年來3個季度的最低水平。

2010-2020年9月越南GDP總額統計

資料來源:越南統計局,華經產業研究院整理

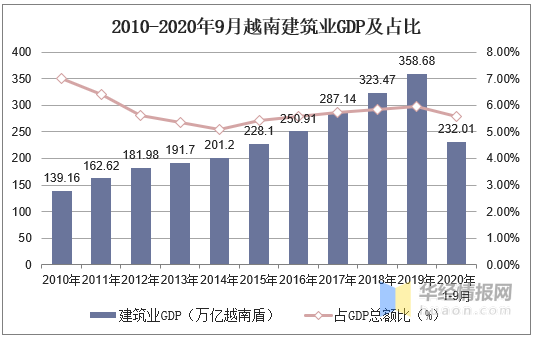

從越南建筑業GDP來看,2010-2015年越南建筑GDP增速緩慢,2015年-2019年增速有所加快,據統計,截至2020年前三季度越南建筑業GDP為232.01萬億越南盾,占比GDP總額為5.56%。

2010-2020年9月越南建筑業GDP及占比

資料來源:越南統計局,華經產業研究院整理

相關報告:華經產業研究院發布的《2021-2026年中國水泥行業市場供需格局及行業前景展望報告》

四、越南水泥行業市場現狀分析

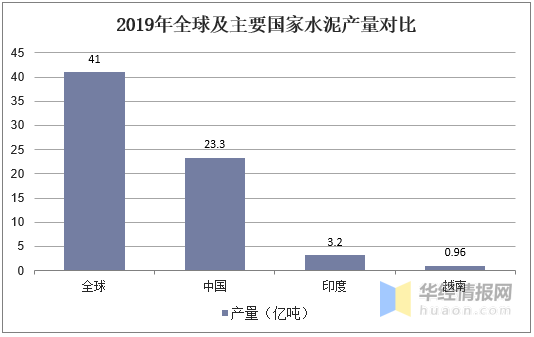

從全球水泥產量來看,據統計,2019年全球水泥產量為41億噸,越南已成為世界第三大水泥生產國,僅次于中國與印度。

2019年全球及主要國家水泥產量對比

資料來源:公開資料整理

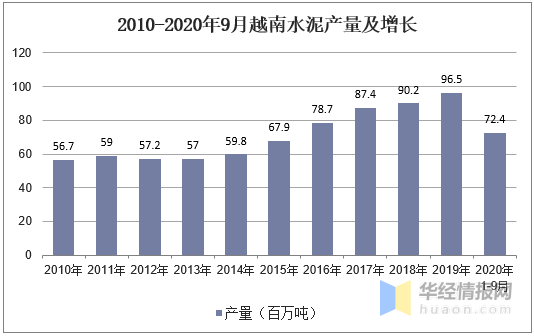

越南水泥工業經過20年的快速發展,已經成為地區水泥大國,截至2019年,越南水泥產能0.965億噸,同比增長6.98%,共有89家水泥廠,100余條水泥生產線,人均水泥消費量已經達到643kg/人。截至2020年前三季度,越南水泥產量為0.724億噸。

2010-2020年9月越南水泥產量及增長

資料來源:越南統計局,華經產業研究院整理

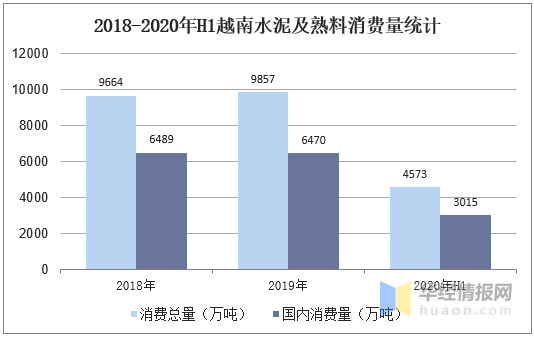

需求方面,越南水泥的需求主要以國內為主,據統計,2019年越南水泥消費總量為9857萬噸,同比增長2%,國內消費總量為6470萬噸,占比總消費65.64%;截至2020年上半年,越南水泥及數量消費量為4573萬噸,同比下降3%,其中國內消費量為3015萬噸,同比下降5%。

2018-2020年H1越南水泥基熟料消費量統計

資料來源:公開資料整理

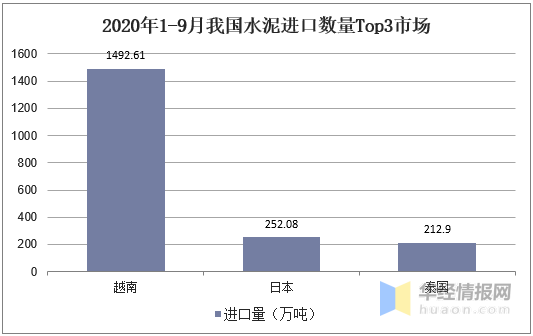

越南是我國水泥行業最大進口國家,我國也是越南水泥最大出口國家,自2018年起,得益于中國宏觀調控和環保影響,中國國內水泥價格飛漲,意外的給越南熟料出口中國帶來了良機。2018年越南出口約1000萬噸熟料到中國,2019年這一數值約1800萬噸。據統計,截至2020年前三季度,我國從越南進口水泥1492.61萬噸;

越南熟料中國方向的出口增速非常快,已經占到了越南熟料總出口量的50%,這是因為越南熟料價格有競爭力,加之海運的便利和中國沿海地區關停水泥廠,越南熟料對中國沿海地區(長三角地區)水泥市場沖擊很大。

2020年1-9月我國水泥進口數量Top3市場

資料來源:中國海關,華經產業研究院整理

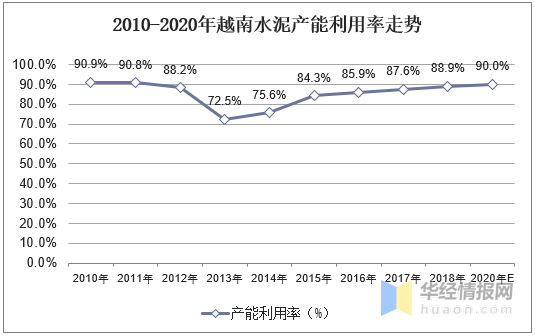

產能利用率方面,2010-2013年越南水泥產能利用率呈下降趨勢,2013年之后,越南水泥產能利用率呈上升趨勢,預計2020年越南水泥產能利用率將在90%以上。

2010-2020年越南水泥產能利用率走勢

資料來源:公開資料整理

五、越南水泥行業競爭格局分析

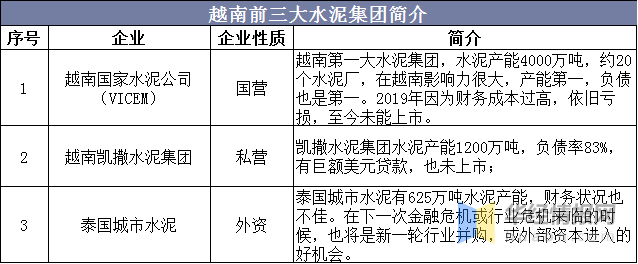

越南前三大水泥集團分別為國營越南國家水泥公司(VICEM),私營的越南凱撒水泥集團和外資背景的泰國城市水泥:

越南前三大水泥集團簡介

資料來源:華經產業研究院整理

六、越南水泥工業前景展望

隨著新冠疫情蔓延和中國水泥需求下滑,2020~2021年,越南水泥出口壓力增大,至少不會延續2019年的快速增長;反過來,出口受阻或滯漲會造成越南國內水泥供需矛盾加劇,預計其水泥價格會有一定下滑。2019年,越南國內(袋裝)水泥價格在60~70美元/t;2020~2021,預計水泥價格下探到每噸55~60美元/t。需要說明的是,這里沒有考慮到匯率的影響;受全球經濟危機和美聯儲寬松政策影響,2020~2021全球發展中國家貨幣普遍走弱,越南盾也會進一步貶值,美元計水泥價格還會更低,有美元貸款/債務的越南水泥廠生存會很艱難。

同時,越南還不能算是水泥強國,有幾個指標:(1)越南水泥工業集中度不高(38%);(2)行業盈利能力不強;(3)生產指標水平不高;(4)自主知識產權的技術和裝備缺乏;(5)環保要求低、自動化和智能化程度低;(6)散裝水泥使用度低(20%);(7)危廢處理、替代燃料等少等等。

這些也決定了越南水泥工業離高質量發展有一定的距離,與中國水泥工業還有5~10年的差距;預計越南水泥國內需求還會有20%的增長以及中小企業關停、產能置換帶來的新建也會持續不斷;但很明顯2020~2022將是越南水泥行業最艱難的時期,很可能全行業虧損,甚至出現企業被債務壓垮。

七、中國企業的機遇

2021-2025年,越南水泥產能將進一步過剩,而生產成本受政策法規、原燃料和財務成本等影響而繼續上升,越南水泥行業將會出現一輪全行業虧損,從而引發大規模并購重組,更多的水泥企業將尋求上市,改善資本結構;而中小企業將被淘汰,行業集中度進一步提升;水泥行業將邁向環保、經濟、效率和智能化,新技術、技改需求會逐步釋放;產業將延伸到骨料、商混和水泥制品等上下游;散裝水泥的比例將提升一倍到50%強;越南水泥公司也會實施走出去戰略,到周邊國家并購或新建布點。

中國水泥企業的策略則需要再思考,再調整,再出發。工程產業轉移的關鍵詞是本土化、高端化、資本化。中國企業目標應該從承接工程變更為引領越南水泥技術的發展,引導水泥行業的變革,引入水泥裝備和備件的本土制造,適時適度介入水泥資本市場,深耕越南市場。

1、中國工程企業可以在越南設立建材分院,對接越南政府和協會,服務越南水泥企業,輻射東南亞市場。目前中國公司在越南的分子公司或代表處實體性不夠,技術能力基本為零,而越南技術、市場、履約、裝備供貨、后期服務等都有很大的需求和發展潛力;越南分院背靠國內設計院的技術力量,發展本土技術團隊,提供更加緊密、快捷的技術和圖紙服務;在越南設立實驗室,組建檢測中心,制定行業標準,掌握越南水泥行業命脈;設立的建材分院,還可以擇機切入玻璃、玻纖、石膏以及礦石等產業;

2、中國裝備企業可以在越南設立中小型制造廠,負責組裝設備,現場制作的圖紙分解,以及備件的加工和存儲;

3、中國水泥企業和資本,提前介入勘察、骨料、商混、余熱發電、智能化、技改以及水泥制品等相關行業,并尋找合適機會參與并購和投資。