基本情況

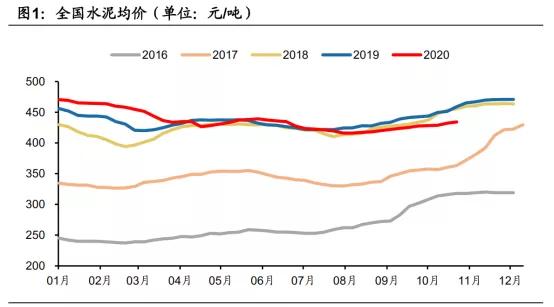

短期來看,雖然全國水泥均價仍低于去年同期,但海螺水泥核心市場的水泥價格好于去年同期。據數字水泥網,截至2020年10月30日,全國水泥均價434.17元/噸,環比上周上漲1.83元/噸,同比去年同期(2019年10月25日,后同)下跌9.7元/噸。分核心區域來看,我們發現成渝地區水泥均價同比低87.5元/噸、京津冀地區水泥均價同比低21.7元/噸,是拖累全國整體均價的主要市場。但公司所在核心市場長三角(江浙滬皖)水泥均價同比已經高17.5元/噸,兩廣水泥均價同比低2.5元/噸,即將追平去年同期。

海螺水泥核心市場的庫存及出貨率情況也要明顯好于全國平均水平。從水泥庫存及出貨率來看,截至10月30日全國水泥庫容比54.44%,同比去年高0.31pct;水泥出貨率85.97%,同比去年上升4.26pct。公司所在核心市場長三角(江浙滬皖)庫容比47.7%,同比低1.7pct,出貨率101.2%,同比高6.9pct;兩廣庫容比55%,同比高5pct,出貨率100%,同比高0.71pct。

展望年內,由于2020年春節假期在2021年2月中旬,較2019年的春節延后半個多月(2019年春節假期在2020年1月下旬),這也意味著南方水泥企業在春節之前有著更長的時間去進行水泥銷售(北方已處于停工狀態),也意味著旺季漲價的時間窗口期較去年更長,更長的旺季時間帶來更強勁的需求有望進一步推漲水泥價格。

=

=公司看點

需求端:領先指標(地產銷售、社融)顯示明年需求不會差。

從歷史經驗來看,房地產銷售面積增速領先房地產新開工面積增速2-3個季度,社融或M2增速領先PPI半年到1年;截止到9月份,房地產銷售面積增速和社融、M增速都處于較好的態勢;預計年底社融存量增速大體在13%出頭。回溯今年的經濟表現和政策調控:從寬貨幣寬信用(1至4月)到穩貨幣寬信用(5至 6月),再到穩信用穩貨幣(7月至今),未來仍在穩信用環境之內,央行表示“應當允許宏觀杠桿率階段性上升”,預計短期內貨幣政策整體收緊的可能性較小;這意味著明年行業需求不會差。

供給端:年內行業新增供給依舊較少,且錯峰生產執行情況較好,新增產能越來越稀缺。

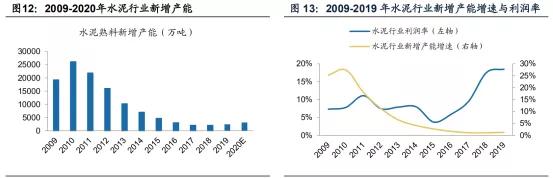

一是行業新增供給被有效控制,盈利擴張沒有帶來新增供給擴張。行業自2016年以來每年表觀新增熟料產能維持在2000-3000萬噸之間,如果考慮到等量或減量置換關停掉的有效產能,實際新增供給比這個更少;行業盈利擴張并沒有帶來新增供給的擴張,使得以往的供需循環邏輯被破壞;而行業新增供給被有效控制主要來自行業產能政策被嚴格執行。從近年來水泥行業產能置換方案的修訂情況來看,行業產能置換政策在持續收緊,新增產能越來越稀缺,這也有利于行業盈利穩定性的保持。

二是行業存量產能被錯峰生產政策有效壓縮。錯峰生產本來是水泥行業獨有的協同行為,2016年開始被納入行業供給側改革范疇。早在2014年11月新疆地區率先實行水泥錯峰生產;2014年12月晉冀魯豫京津四省兩市行業協會聯合發出《泛華北地區水泥企業錯峰生產自律公約》;2015年升級為工信部和環保部出文要求北方十五省全部參與冬季錯峰生產,2016年由國辦發34號文件明確南北方冬季和夏季錯峰,后工信部和環保部聯合發文明確了2016-2020年錯峰生產常態化。由于錯峰生產較好執行,2016-2019年每年的實際存量產能被嚴格壓縮,帶來了持續的行業供給收縮,使得供需關系得以優化。

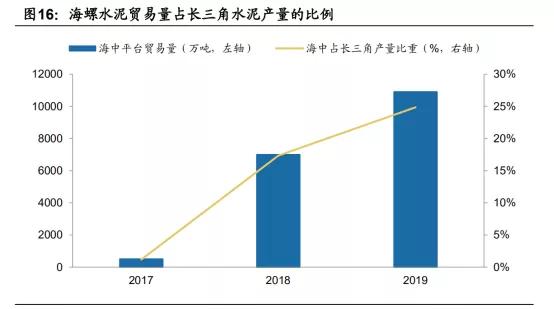

海螺水泥的主市場護城河還在拓寬。和過去行業周期相比,2016年以來行業格局發生最大變化的地方在于,2017年海螺水泥和中國建材從以往較強的競爭對抗轉化為合作為主,而且成立了聯合銷售公司——安徽海中貿易平臺。

安徽海中貿易公司的設立進一步強化了行業自律,拓寬了海螺水泥在長三角市場的護城河,讓公司的大本營更加穩固——2017年平臺貿易量僅占長三角水泥產量的1.5%,這一比例在2018年提升至17.3%,2019年進一步提升至24.8%;熟料貿易公司一是更好控制銷售渠道、占領市場,二是更好防止外來水泥和熟料的無序競爭,穩定長三角水泥價格,三是更好保障自己熟料產能充分發揮,鞏固自己成本優勢。

講個機會

十倍股,就是漲到你當初買入價格十倍的大牛股,把一萬變成十萬,一百萬變成一千萬,一千萬成變成一個億。換句話說,就是如果你能在每個十年周期都找到一只十倍股,只需要一萬本金、三個周期就能成為億萬富翁!需要指出的是,這三個周期可以是互相交錯的,因此,從一萬到一億可能并不需要三十年時間!我基于基本面和技術面的邏輯,為大家精心篩選了十年十倍股的備選股票池,并進行長期跟蹤。老規矩,老地方(WeChat)搜索:aecc9785。備注“十倍股”即可查.閱該潛力股!

真正的成功,來源于長久的積累和量變,那些看似隨隨便便的成功,大多藏匿著投機和速朽的命運。毀掉一個人最好的方式,是讓他掙快錢。君子愛財,取之有道

公司處于低估區間

一、PB(LF)估值截至3季度末,公司歸母凈資產1515億元,預計年底可以達到1629億元,對應PB(2020E)估值1.7倍;按照上文分析,在需求環境不差、供給端邏輯未發生變化的背景下,水泥行業高景氣大概率可以持續2-3年左右,意味著海螺水泥盈利中樞能保持穩定,那在當前市值不變的情況下,公司的PB估值有望降至1x以內。

二、EV/EBITDA考慮到公司有息負債率很少、在手現金很多(截止到2020年三季報,公司有息負債130億,在手現金840億,歸母凈資產1515億),選擇EV/EBITDA估值更能反映公司的真實估值。在計算EV時,由于海螺水泥在手現金較多,進行了剔除,除了剔除貨幣資金外,還剔除掉了貨幣屬性較強的交易性金融資產。目前,海螺水泥2020年的EV/EBITDA估值僅3.9x(剔除在手現金后),按照上文分析,如果水泥行業高景氣能持續,意味著海螺水泥盈利中樞能保持穩定,那在當前市值不變的情況下,4年左右EBITDA就足以覆蓋企業價值。

投資建議

受年初YQ及梅雨季節的影響,水泥需求釋放的節奏放緩,但行業良好的供給格局仍能使價格維持在高位,進入四季度,前期積壓的需求集中釋放,全國核心區域長三角水泥價格已好于去年同期,考慮到今年春節較晚,旺季時間更長,價格仍值得期待。

中期來看,水泥行業中長期邏輯并沒有改變,新產能越來越稀缺;公司的主市場護城河在拓寬。預計公司2020-2022年EPS分別為6.7/6.9/6.8元/股,最新收盤價對應PE分別為7.7/7.5/7.6x倍,PB為1.7/1.5/1.3倍。根據上文PB、EV/EBITDA估值分析,海螺水泥已處于較為低估的區間,公司長期的合理價值應該在72.42元/股。