日前,21數據新聞實驗室發布統計數據,截止2021年6月30日,中國市值500強公司合計總市值達98.78萬億,較年初增長約6%,貢獻了所有中國公司市值的66.48%。其中千億市值公司254家,13家公司市值超萬億元,騰訊控股、阿里巴巴、臺積電穩居前三。

頭部效應:萬億市值公司13家

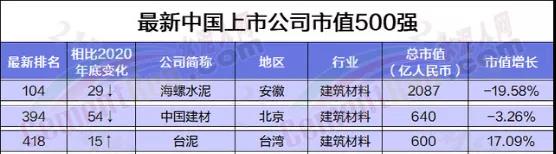

千億市值公司共有254家

信息技術、大消費、電子、新能源等行業占據半壁江山,而在十年前的2010年底,68家千億市值公司中還是以金融、石油石化、通信、煤炭、有色等行業的國企為主。這也是我國資本市場不斷發展、新舊產業交替、民營經濟崛起的最佳寫照。水泥行業龍頭企業海螺水泥、中國建材、臺泥水泥入圍500強榜單。

水泥人網注意到作為建材材料排名第一的企業海螺水泥排名第104位,相比2020年底下降了29位,市值2087億人民幣,較上年末降19.58%。

近期,有“水泥一哥”,“水泥茅”之稱的海螺水泥股價跌跌不休且越跌越深,大有回到2020年2月3日低點傾向,讓股民很受傷!拉長周期看,海螺水泥在2020年7月30日盤中創下最高紀錄后便開啟了近一年的下跌之路。

曾經的大白馬,似乎也走向平庸了,自從國家調控,房住不炒,城鎮化率達到一定的比例,大基建逐漸飽和,環保壓力,水泥行業空間已不斷縮小,這幾年水泥也不斷在關停、整頓過程中向寡頭集中。

拋開曾經的輝煌業績,看今年一季度凈利58.09億與2020年49.13億(疫情原因),2019年60.81億,相差不大;營收一季度344.4億跟2020年231.1億(疫情原因),2019年305億,有所增長!兩者一對比增量不增收,營收增加,利潤變少了,成本也增加了,也反應了行業的不景氣,龍頭如此,其他水泥公司恐怕會更不好過;

從拉長十年數據上看,全國水泥產量在2013年2014年達到了頂峰24億噸左右(現在依然24億噸左右),而海螺水泥從2013年2億多噸增長到現在的3億多噸,這說明行業空間早已經見頂,公司成長的關鍵在于大魚吃小魚,小、弱、差的被強、大、優的吃掉,最后逐漸形成幾家龍頭,經過7,8年的收購兼并,市場份額的擴大,海螺這條增長的路還能走多久?走多遠?尚不可知。

海螺水泥成立于1997年9月1日,1997年10月21日在香港掛牌上市,開創了中國水泥行業境外上市的先河。2002年2月7日,海螺水泥A股在上海證券交易所成功上市。公司主要從事水泥、商品熟料及骨料的生產、銷售。

水泥屬于基礎原材料行業,是區域性產品,其銷售半徑受制于運輸方式及當地水泥價格,經營模式有別于日常消費品。

公司采取直銷為主、經銷為輔的營銷模式,在中國及海外所覆蓋的市場區域設立500多個市場部,建立了較為完善的營銷網絡。同時,公司不斷完善“T”型發展戰略,在長江中下游及沿海大力推進建設或租賃中轉庫等水路上岸通道,進一步完善市場布局,提升市場控制力。

7月16日,海螺水泥反彈2%。截至收盤,其股價為38.05元。自去年7月末創下63.56元歷史高點后,股價便拐頭向下。截至目前,該公司累計跌幅約20.75%,總市值蒸發約806億元。股價已經跌回到了2019年年末時期水平。

除了海螺水泥,其余水泥概念股同期表現也一般。例如,從去年8月份至今,華新水泥跌幅超26%,上峰水泥、福建水泥、冀東水泥跌幅超30%。

有投資者分析稱,海螺水泥股價下跌可能與業績增速下滑、煤炭價格上漲帶來經營壓力等因素有關。

也有股民表示,水泥作為“不可重復性消費品”,下游需求量會逐年減少。同時,隨著行業淘汰過剩產能的力度加大,現在的生產線用不了幾年就成為“落后產能”。