據水泥人網最新消息,金隅集團將收購晨陽集團,具體細節正在洽談當中。如果此次收購能夠順利完成,金隅集團可能要承擔晨陽集團數百億的債務,這對于晨陽的“債主”來說這應該是個好消息。

從晨陽集團大規模爆雷到今天,已經一年有余。在這一年時間多的里,關于晨陽破產重整的消息層出不窮,晨陽集團內部也進行了一系列的調整。日前,晨陽集團老廠區正式摘牌,“晨陽集團”四個大字被摘除。

而在此之前,晨陽工貿集團發布消息稱:針對各位合作伙伴最為關心的“河北晨陽工貿集團有限公司”與“河南晨陽新材料有限公司”關于商標權糾紛事宜,河北省保定市徐水區人民法院于近日開庭審理,并下發《河北省保定市徐水區人民法院民事判決書》(2020)冀0609民初1623號。

根據《河北省保定市徐水區人民法院民事判決書》(2020)冀0609民初1623號判決結果:“經本院審判委員會討論決定,依照《中華人民共和國合同法》第七十四條,《最高人民法院關于適用<中華人民共和國民法典>時間效力的若干規定》第一條規定,判決如下:撤銷被告河北晨陽工貿集團有限公司與第三人河南晨陽新材料有限公司于2020年8月20日簽訂的《授權使用和許可協議》”。

而在此之前,金隅涂料就有意與晨陽水漆商談并購事宜,自去年爆雷以后,曾經的水性龍頭企業再度進入大家的視野。針對此消息,水泥人網第一時間與當事企業進行了核實。據企業內部消息,金隅涂料曾在6月份同晨陽水漆就收購事宜進行過接觸,但是通過對晨陽水漆進行全面評估之后,最后一致認為,晨陽水漆的財務狀況和債務問題比較嚴重,暫時放棄了收購計劃。

就在金隅涂料同晨陽水漆接洽之前,北新建材向晨陽水漆伸出橄欖枝,擬35億元收購晨陽水漆,但沒有得到晨陽水漆的同意,除北新建材外,防水巨頭東方雨虹也曾傳出或將收購晨陽水漆的消息,但最終都未達成收購之實。

同時,據內部知情人士介紹:晨陽水漆目前已經開始“變相裁員”,原來按季度進行考核,現在改為按月進行考核,對于業績不達標的員工進行勸退。由此可以看出,晨陽水漆目前的處境并不樂觀。

從建設亞洲最大水性涂料生產基地到走向破產,短短的兩年時間,晨陽水漆就從巔峰走向了低谷。目前的破產重整更是困難重重。據河北省保定市徐水區人民法院7月23日發布的公告稱:

2021年6月10日,河北晨陽工貿集團有限公司管理人向徐水區人民法院提出申請,請求對河北晨陽工貿集團有限公司、河北晨陽水性涂料有限公司、晨陽環保新材料有限公司、河北晨陽物流有限公司進行實質合并重整。經過一個多月的論證評估,于2021年7月23日作出(2020)冀0609破1號之三民事裁定,對河北晨陽工貿集團有限公司、河北晨陽水性涂料有限公司、晨陽環保新材料有限公司、河北晨陽物流有限公司進行實質合并重整。

時至今日,晨陽水漆的破產重整才算是有了實質性的進展,但后續并購境況會如何,還是未知之數,因為晨陽水漆的債務問題相對較復雜,不確定因素較多。

據相關人士介紹,晨陽集團的民間融資是通過河北卓融股權投資基金管理有限公司完成的,根據認購合同顯示:發行人為河北晨陽工貿集團有限公司,受托管理人為河北卓融股權投資基金管理有限公司,備案登記場所為河北金融資產交易所有限責任公司。

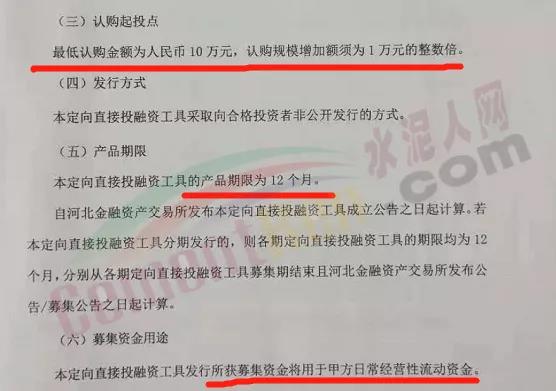

根據合同表述,最低認購金額為人民幣10萬元,認購規模增加額須為1萬元的整數倍,產品期限為12個月,募集資金則用于晨陽集團日常經營性流動資金。

根據認購合同,定向直接投融資工具依照投資者認購規模對應的預期收益分為四個檔次,分別為:10萬(含)~100萬(不含)預期收益率為11%/年;100萬元(含)~300萬元(不含)預期收益率為12%/年,300萬元(含)~500萬元(不含),預期年收益率為13%/年,500萬元(含)以上預期收益率為14%/年。這種高收益率對很多人來說都是很大的誘惑,甚至有很多人為了拿到一個高的收益率,多人聯合投資,然而他們在決定投資的那一天,怎么也沒想到,在短短的幾年后,自己的“養老錢”竟然打水漂了。

據相關人士介紹,晨陽集團用融資的上百億投資包括重慶生產基地地內的水性工業漆項目,但是從實際情況來看,重慶生產基地還沒有投產,就出現了資金爆雷的情況,最后一發不可收拾,不得不走向破產重整。從目前的情況來看,金隅收購晨陽,對3000多民間融資人而言,將是一個大好消息。

晨陽水漆曾是頭戴“國內最大水漆生產商”、“建設亞洲最大規模全水漆自動化生產線”等“桂冠”的大型企業,一度被認為是中國涂料行業的引領者,更是受到了很多供應商和消費者的追捧。

但好景不長,此前,晨陽水漆傳出資金鏈存在嚴重的問題,內部管理也是極度的混亂之初,晨陽水漆官方曾極力否認,然而終究紙包不住火。2020年10月12日,這個足以讓晨陽水漆人銘記終身的日子。當日,上百人聚集晨陽水漆總部,針對晨陽水漆欠薪、拖欠供應商貨款、融資到期未還等一系列問題討要說法。

據悉,晨陽水漆以12%的年息,在當地籌集了近20億元款項用于重慶生產基地的建設。晨陽水漆重慶永川生產基地項目于2019年4月簽約落戶,占地800畝,總投資20億元,原計劃于2020年12月建成投產。

但是還沒等到晨陽水漆重慶生產基地的投產,晨陽水漆在民間募集的20億元就已到期,由于資金鏈出現嚴重問題,導致上百人聚集晨陽水漆總部,上演了一場“逼宮事件”。

事發之后,晨陽水漆將這一切都歸結于疫情,并稱因疫情影響,企業生產經營困難,周轉資金極度緊張。這個理由,顯然是站不住的腳的,號稱國內最大的水漆生產企業,在疫情影響不到一年的時間里,就能出現這么嚴重的資金問題,從側面反映了晨陽水漆的抗風險能力實在是太差了。

通過水泥人網的深入了解,晨陽水漆最終走向破產,內部管理混亂才是真正的原因。企業管理者劉善江也曾公開表示:管理上的一系列的失誤 ,導致晨陽的爆雷。這其中就包括了對于市場過于盲目樂觀、自信,產能擴張速度太快,使晨陽的資金鏈斷裂,這都是一串連鎖反應。

據原晨陽工作人員人介紹:晨陽對于銷售人員的考核完全是銷售額,而不考慮利潤。比如,一個銷售人員的考核任務是100萬,那么他一年只要賣掉100萬的產品就可以,不會考慮為了完成這100萬的銷售額消耗了公司多少資源,沒有任何制度約束也沒人過問,當然財務更計算不出來。

除此之外,晨陽鼓勵員工加班,但是根本沒有那么多工作,所以很多員工就把五天里能完成的工作拖到七天,表面上看是為了創造更多的利益,每一個人都很拼博,但實際上整個企業的效率極低,反而拖累了整個集團的正常發展。

在經銷環節,晨陽的思路基本上是由經銷商先存錢到固定賬戶上,然后按訂單順序陸續提貨,說的通俗一點就是“先款后貨”。這種操作模式最大的好處就是吸納資金,然后用這些資金再去做別的事情,但是對于經銷商來說風險是極大的,如果供不上貨怎么辦?想退出怎么辦?那個時候想退錢是不太可能的事情。

晨陽為了快速提升企業的規模,快速的跑馬圈地,而這就需要大量的資金作為支撐。晨陽開始進行各種的抵押以及貸款。比如上文提到的以12%的年息籌集20億,實際上這已經是高利貸了,已經涉嫌違法了;之前還向張家口銀行貸款8億,用股份抵押向張家口銀行貸款6億……

另據水泥人網了解,自2012年以來,在10年時間里,晨陽股權出質高達66次,涉及金額達上百億。進行土地抵押9次,涉及金額8273.27萬元……

據內部人士介紹,晨陽水漆號稱建設萬噸水性涂料項目。但是,從之前晨陽水漆的訂單量來看,一個工廠1/3的產能就已經能夠滿足晨陽所有的訂單了,建設“萬噸級”產能只能是虛耗,這也是造成資金鏈斷裂,董事長入獄的原因之一。

“鐵打的營盤流水的兵”,對于一個企業來說,人員的進出是一種正常的發展,可以增加企業血液循環,可以激發企業的發展活力。據水泥人網了解,早在2019年,晨陽部分人員就陸續進入了石家莊某涂料廠,但是因為企業經營問題,后期發展并不是很理想。這不能簡單的說因為晨陽的人去了才造成石家莊的涂料廠經營不善,這其中與企業的經營理念有很大的關系。目前進入石家莊涂料廠的人后續又進入邯鄲某涂料企業。

除此之外,之前也有部分晨陽的員工陸續進入像天津燈塔、展辰等國內知名涂料企業,而且都有很好的發展。晨陽是開始走下坡路了,但是并不能代表,在晨陽的技術人員、銷售人員就有問題。很多人已經獲得了良好的發展,就說明晨陽還是有一定的人才的。一個企業的成敗,人才是起到重要的作用,但是企業的戰略布局也是至關重要的。

企業的隕落與每一個員工都有關系,但是有時候高層錯誤的決策,錯誤的戰略布局執行下去,團隊的協作能力以及個人的執行力越強,企業走向破滅的速度就會越快。所以,我們應該客觀的看待一個企業的發展軌跡。

后記:從近幾十年涂料行業的發展情況來看,晨陽的隕落并不意外,因為在很多民族涂料企業管理者的心中,做大才是唯一的標準,也有很多人認為,做大就是做強,兩者混為一談,盲目的追求規模效應。這是很多涂料企業的通病,也為以后企業爆雷埋下了伏筆。

目前涂料行業中類似的企業也不在少數,晨陽事件給整個涂料行業敲響了警鐘,企業的發展不是追求大,而是要追求強。縱觀全球經濟體,規模相對較小的百年企業并不在少數,能夠把一個產品做到極致也是一種成功。民族涂料企業應該靜下心來,學習工匠精神,想想如何提升企業的軟實力,如何提升企業的技術研發能力,如何提升企業的產品質量,如何提升企業的服務水平,而不是一味的追求規模,前車之鑒,后事之師。

不論是晨陽總“策劃師”劉善江,還是晨陽的管理層、晨陽的眾多的員工,或者是曾經看好晨陽的未來,將自己半生積蓄投給晨陽的3000多投資者,亦或是上下游用戶和供應商,沒有任何一個人希望晨陽破產倒閉,大家更希望晨陽能夠東山再起,重塑輝煌。