近來多區域水泥價格調漲,甚至有企業一個月內連發4函,累計調漲近200元/噸,但是市場反饋卻并不樂觀。

重慶一企業銷售經理在朋友圈里大聲急呼,沒電窯磨全停,漲到1000元/噸也只是白紙一張。下游也停電,即使給你電生產水泥也沒人買,別再打價格戰了,咱同行是兄弟,相煎何太急。海螺是在給全重慶處理生活垃圾,不然他也得停,不要羨慕嫉妒恨,誰讓你當初不愿意干那臟活呢。

來自江蘇的網友表示,“我們江蘇水泥廠是庫庫滿,已經有工廠直接報停3個月,因為不開機一個月電費也要幾十萬,庫里的水泥發3個月都發不完。”

來自安徽的網友表示:“水泥廠跟專家說賣房子一樣都是騙人,今年水泥漲價,漲完了賣給誰?”

……

看似抱怨發牢騷、夸大事實,卻真實道出了目前水泥市場的低迷狀態。水泥漲價落實難,下游需求繼續萎縮,煤炭價格破紀錄,水泥行業正面臨成本高、價格低、需求少三座大山,到了生死存亡的地步。

成本端:煤價上漲破紀錄;迎峰度夏未結束,迎風過冬又來了

時至8月末,水泥市場傳統旺季即將到來,水泥廠大量采購煤炭的意愿強烈,但是同時冬季采暖煤也到了囤貨的時候。疊加南方多地干旱,水電不足需要火電作為補充,一時間煤炭供應的緊張程度不言而喻。

近幾日,煤炭產地方面,疫情管控、安全檢查、以及上周暴雨余波,使得產量、拉運各方均受到一定程度影響。而需求端,非電行業剛需采購遇上北方地區采暖用煤冬儲,帶動市場采購增加,除保供電煤受限價政策影響,一如既往的穩定之外,水泥、化工、冶金、民用塊煤均上調了價格。

分地區來看,山西地區市場煤資源偏緊,因保供需求,部分工業用煤也洗選成為保供電煤,市場工業用煤供應比重進一步減少。各煤礦到礦拉運車輛較多,即產即銷。

陜西榆林地區非電用戶需求繼續釋放,部分煤礦存在車等煤現象,同時,受近日榆林地區疫情影響,境內部分路段通行困難,部分礦區拉煤車輛再次實行下高速貼封條。

內蒙古地區,鄂爾多斯地區大部分煤礦因前兩天暴雨停止生產,近幾日,雖然井工礦得以恢復,但部分露天煤礦因積水較多依然處于停產狀態,且煤礦內部道路因降雨導致車輛通行受阻。

北港方面,受產地降雨影響,北港煤炭調進連續減少,港口貨源結構受到一定程度影響,8月22日,北方港口煤炭庫存2260萬噸,較8月1日2450萬噸下降了190萬噸。港口煤炭報價上漲,部分貿易商出現惜售心理,目前報價已漲至7月中下旬水平。

下游方面,今年從7月份至今,華中地區高溫天氣日數較常年同期超出5-10天,受高溫影響,多地電廠負荷快速增加,用電量創歷史新高。截止8月22日,長江港口庫存362萬噸,較8月1日的544萬噸下降了182萬噸。華南地區,近日將迎來一輪強降水天氣,對火電壓力能起到一定的緩解作用。臺風帶來降雨降溫的同時,也對煤炭的調進調出造成困難,煤炭船舶暫時無法通行作業。

降雨,疊加產地新起來的疫情,使市場情緒急速升溫,市場煤現貨“報價”,特別是港口報價躥高。

2022年8月20日港口煤價4500、5000、5500分別高于2021年107元/噸、129元/噸、126元/噸;高于2020年:596元/噸、545元/噸、477元/噸;而2021年的港口煤價,又是從8月20日以后開始迅速飆漲的,其飆漲時長、飆漲幅度,前所未有,一個多月的時間,煤炭竟然漲出了“神仙價”。

單位:元/噸

今年,為避免出現極端情況,自年初開始,相關部委就開始安排了產需雙方長協保供煤炭合同的簽訂工作,范圍、力度、時效前所未有,總的大盤得到了穩定。可是,也正因如此,留給市場煤的可操作的空間就非常小了。但凡出現“風吹草動”,就能令市場大幅波動。而水電前鋒失利,替補隊員又火電莫屬。8月16日,產地外購工定煤臨時調漲,單噸上漲30塊錢;8月17日,港口5000大卡煤價上漲,單噸上漲16塊錢。

與此同時,安全檢查開始了,參考以往年份的慣例現在開始到10月份,安全檢查的范圍將陸續擴大。貴州、寧夏等地區已經先行開始。多種因素疊加煤價持續上漲已是大概率事件。

水泥市場幾輪漲價落地難,報價依然低位徘徊,磨底持續

水泥人網近期消息,二十多個地區包括產能前十強在內的眾多水泥企業集體上調水泥價格,但是目前多地執行價格仍較上年同期低出200元/噸以上。部分企業只是上調了掛牌價,執行價格卻反通過返利、優惠等方式“反向降低”,以至于引發區域內激烈的“價格戰”。

目前多地執行價格持續磨底,觸底反彈跡像不明朗,新疆博樂地區低于200元/噸的報價的價格仍在繼續;廣西、湖南、云南等地新建線產能釋放對市場價格影響較大。長三角地區下游需求持續不足,行情難達昔日熱情。珠三角市場混凝土企業“都沒活兒”干,主要品牌企業5元、10元小幅推漲……

需求端地產巨頭頻頻暴雷,政府負債持續上升

水泥是剛需,沒有需求市場的支撐,高價難以維系。需求端除了房企大量暴雷帶來的負面影響外,各地政府債的持續上升也是令需求大幅下滑的原因之一。

如果只看財政收入增速的話,上半年只有內蒙古、山西、新疆、陜西、江西5個省份正增長,26個省市負增長。如果看財政盈余的話,31個省市無一為正。

即便是財政自給率最高的上海,也因為疫情的因素,財政收入開始負增長,盈余變為負數。而2021年上半年,上海還是31省市中唯一有盈余的地方。收支差超過2000億的還有14個省份,甚至也包括廣東、江蘇、山東。

近日,就連萬億級的華為都提出未來三年目標是“活下來”,對于傳統的建材行業,更是嚴峻考驗。

攪拌站躺平不干活,水泥企業產量持續下滑

相關機構預測全國70%的混凝土企業今年都面臨虧損,全國800家攪拌站絕大多數業務量都減少了30-70%。在行業內,應收賬款超過1個億的攪拌站比比皆是,現金業務占比普遍不到15%,這也使得不少攪拌站開始信奉現金為王,寧愿主動降低利潤,接現金單,也不愿接利潤高的賒銷業務,甚至關門躺平,不干活。

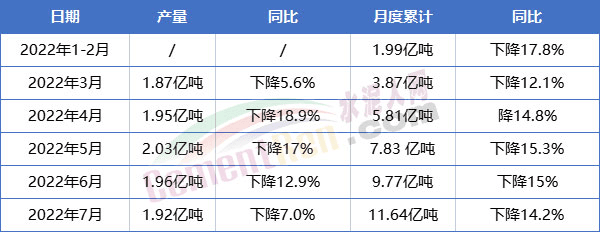

攪拌站都沒干活,水泥行業就更不用說了。統計數據顯示,2022年1-7月,全國累計水泥產量11.64億噸,同比下降14.2%;全國固定資產投資(不含農戶)319812億元,同比增長5.7%;全國房地產開發投資79462億元,同比下降6.4%。

表:2022年全國水泥產量

統計數據充分表明,今年的水泥行業不景氣,預計8月及以后,效果也不會太好,那么,又誰能來救救水泥行業?十大產能龍頭企業可否摒棄前嫌,停止大魚吃小魚,共渡難關呢?