水泥人網通訊員消息:近期長三角區域海螺水泥上調了水泥報價10-20元/噸。楊灣海螺通知高標號散裝水泥漲價20元/噸,南通海螺前幾天也漲了10元/噸。

海螺定調:長三角區域水泥行情將溫和上漲

“整個長三角都在等海螺漲價,只有海螺漲上去了,其他企業的漲價才有希望落實。”一水泥經銷商對水泥人網表示。近期長三角區域需求上漲約20%的,但是水泥市場價格持續“低位”中間商幾乎沒有差價,銷售主力船運還是走不動。從目前的情形來看,后期漲價的速度不會太快,也不會太猛。海螺水泥這波漲價似乎已經給長三角未來幾個月的行情定了調——溫和上漲。

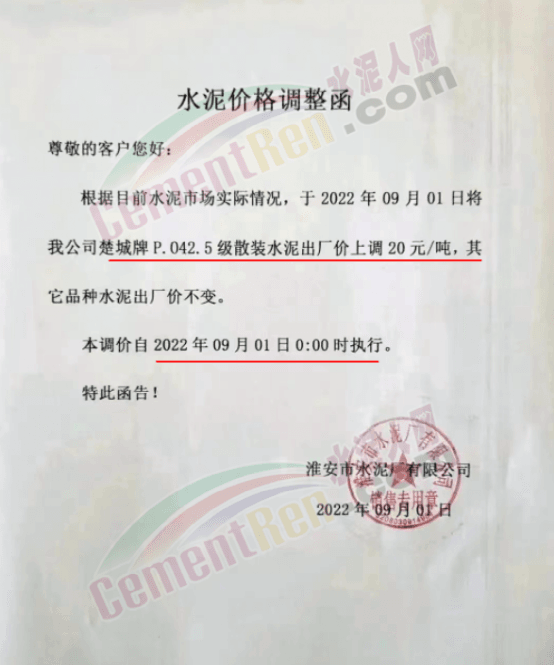

據水泥人網了解,自8月下旬南京、鎮江地區個別企業通知上調散裝價格10-20元/噸后,近兩日江蘇揚州、泰州、鹽城、淮安主要品牌企業跟漲15-20元/噸。

海螺水泥在近期的業績說明會上也有明確表示,下半年水泥市場需求同比有望實現正增長,全年需求降幅收窄。

北京金隅:一次性上調130元/噸,與后市搶時間

自8月下旬大集團高管北京開會之后,北方多區域便出現了調漲的態勢。9月1日,北京、天津、河北、山西、寧夏、甘肅、山西等多地主要品牌企業發函調漲。北京金隅發河北承德區域水泥價格更是一次性上調了130元/噸。

相關市場分析人士表示,京津冀近期的漲價得益于剛性錯峰,企業去庫存。之所以對承德區域大幅調漲,一方面錯峰停窯,企業庫存量相對較低,疊加煤價高位運行企業成本增加。掌握市場話語權的龍頭企業大幅推漲水泥價格,以期在“金九銀十”期間,以價格提升盈利。

某品種水泥經銷售商對水泥人網表示“再不漲,沒時間了,漲100元/噸,能落實50元/噸,也是好的。”另有市場人士對水泥人網表示:“8月下旬內蒙赤峰上調了100元/噸,承德區域跟漲。”

京津冀某水泥集團銷售經理對水泥人網表示,今年的利潤缺口大,需要搏一把,殺剛需一刀,疊加“北京會”各大集團都有明確表態要提升行業利潤,促進行業發展。中秋在即,承德地區氣溫進入下降期,水泥施工怕冷怕熱怕風,非剛性工程將進入停工季了。無論是為了提升業績,搶在進冬之前主動調漲,還是被動跟漲,目前這輪漲價落實情況還有待觀察。

晉中水泥企業上調50元/噸

近期,晉中區域水泥價格正處于一波上漲中。相關行業分析人士表示,山西地理環境特殊,西有黃河,東有太行山,交通相對不便。受外來市場干擾少,市場相對穩定一些,加上主要品牌企業產能集中度相對較高,領漲市場話語權較強,繼太原金隅冀東調漲后,周邊各企業陸續跟漲。

保定中聯兩條粉磨線投產,首都南門“水泥窩子”的雛形顯現

日前,保定中聯兩條100萬噸/年綠色環保智能化水泥粉磨生產線投產,已經接受經銷商開戶,近兩日將開始對外發運水泥。相關行業分析人士表示,就目前看雄安實際建設速度和對水泥的需求用不著配置這么多的大水泥產能,既使加上保定目前的發展需要也有較大的富余。再加上自外埠市場運抵的水泥,首都南門“水泥窩子”雛形已現。

不僅保定區域水泥生產企業,包括周邊區域水泥經銷商在內的經營者,幾乎所有眼晴都盯著雄安市場。但是,目前雄安部分工地因資金問題處于停工狀態,經銷商墊資墊不動了,項目也只能停工。

對于近期京津冀區域的水泥漲價,保定區域經銷售商反饋稱,現在水泥廠只是“喊漲”,落實不了,生產廠銷量有限。市場上需求量還是沒起來,個別水泥廠磨都已停了,水泥“冒庫”沒法磨了。

珠三角市場,超半數以上企業報虧

珠三角區域多條生產線處于“自律停窯”階段,庫存量略有下行。水泥出廠價在300元/噸左右,經銷商對于金九銀十,似乎也提不起興趣。某企業負責人對水泥人網表示“第三季度廣東水泥季報表慘不忍睹,85%都虧。近期除了有少量廣西、湖南鄰近區域水泥還有少量運進廣東區域,其他地區的水泥進入少了,進來也是虧。”

近兩年受疫情和房地產投資下行影響,水泥行業面臨需求下滑、價格下行、成本上漲等多重壓力,行業效益同比下滑幅度接近50%,水泥上市公司過半數營收凈利雙雙下跌。金九銀十旺季或將成為個別企業的“救命稻草”。

行情下行,或成區域龍頭提高產能集中度的契機

作為“行業一哥”,海螺水泥也難抵大勢,上半年業績出現超三成的下滑。類似的現象也曾出現在幾年前,全行業利潤下行,冀東水泥巨虧,與金隅水泥結合。其時,海螺水泥業績下滑,市場出現140元/噸的水泥報價,水泥行業像是集體進入了黃昏。也正是在那樣的行情下,手握重金的各區域龍頭企業加速擴大“地盤”,提高產能集中度,占迅速占領區域市場,割據一方。在目前下行的趨勢下,海螺水泥已經開始了“市場化戰略”,以占位市場為主。

海螺水泥成本上漲,原材料降本成效顯著

8月31日下午,海螺水泥召開業績說明會,解讀半年報相關數據,分享對于行業走勢的最新觀點,并就投資者關心的相關問題進行回復。

成本管控方面,海螺水泥上半年自產水泥熟料單位生產成本為231.23元/噸,同比上升20.71%。其中受外購熟料減少影響,原材料降本成效顯著,僅為38.05元/噸,同比下降13.06%;不過,受煤電價格上漲拖累,燃料及動力單位成本達148.31元/噸,同比增幅達39.42%。

產能擴張方面,上半年公司成功并購重慶多吉公司、宏基水泥、哈河水泥等水泥項目,并將永運建材、常德頂興公司等商混項目收入囊中,累計新增熟料產能240萬噸,水泥產能325萬噸,骨料產能870萬噸,商品混凝土產能300萬立方米。

海螺水泥在業績說明會上提到,從“十三五”開始,水泥行業步入平臺期,公司水泥主業發展方式以收購兼并為主,新建水泥項目主要是海外項目。

綜上所述,北方區域趕在進冬前大力推漲水泥價格,南方區域溫和調漲。行情下行或加速行業發展進程,淘汰一批競爭力相對較弱的高能耗、高成本企業。同時也會形成龍頭企業割據一方的行業新生態。

更多水泥市場實時行情請聯系水泥人網編輯部:

編輯部電話:18911461190 17301152862

編輯部郵箱:offce@cementren.com