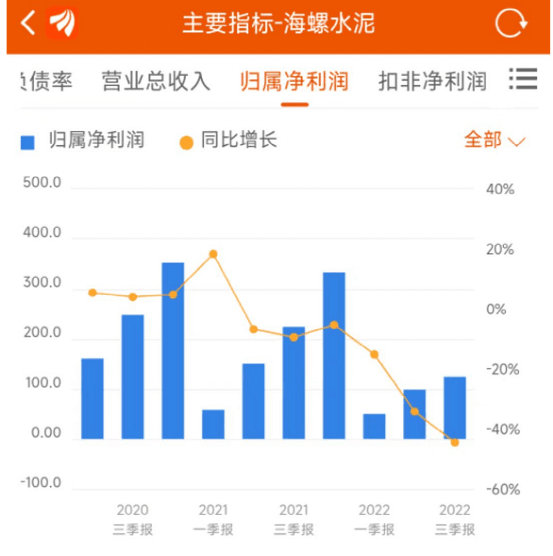

10月27日晚間,海螺水泥發布三季度報告,前三季度實現營收853.3億元,較上年同期調整后營收減少29.6%,歸母凈利潤124.2億元,同比大降44.53%;其中三季度實現營收290.5億元,同比減少29.6%,歸母凈利潤25.8億元,同比大降65.3%。盡管前三季度利潤同比大降44.53%,但其利潤額仍居已披露業績報告的8家水泥上市公司首位。

數據來源:上市公司三季度報告

海螺占比8家上市水泥企業6成利潤

截至10月28日晚間,已經披露三季報的8家A股水泥企業期內合計實現營業收入總額2402.47億元,凈利潤總額202.78億元。海螺水泥營收和凈利潤占比分別為35.5%和61.2%,體現出絕對的“霸主”地位。

從已披露三季報的企業可見,包括上峰水泥、冀東水泥、萬年青、塔牌集團、華新水泥、福建水泥等多家企業第三季度盈利能力均有所下降。

需求疲軟,海螺也扛不住

據水泥人網了解,今年前三季度需求疲弱疊加成本高企,導致多家水泥企業業績同比下滑。即使是低成本龍頭企業也難抵地產投資開工顯著下滑,需求疲弱下水泥價格走弱的趨勢。二季度疫情蔓延影響施工與物流,海螺水泥重點布局的東部地區受沖擊相對較大。疊加煤炭成本上漲而水泥價格下滑,尤其是三季度水煤價差進一步縮窄,導致前三季度毛利率同比降2.2%至25.4%;同時受研發投入與管理費用增加影響,期間費用率同比增2.4%至7.2%。企業積極延伸產業鏈,資本開支顯著增加。從現金流情況看,受銷售收入下滑影響,前三季度經營性凈現金流95.9億元,同比減少55%。

海螺水泥積極推進國內外項目建設和并購,成功并購重慶多吉公司等水泥項目、擬控股收購海螺環保,期內購建固定資產、無形資產和其他長期資產支付的現金同比增長141%至219.6億元。

融資方面,10月20日成功注冊發行不超過100億元(含100億元)中期票據,為后續產業鏈延伸提供充足資金。

海螺:水泥靠協同漲價不正常,期待回歸市場化

今年4月份開始水泥價格持續下跌,較低的價格一直延續到第三季度。三季度本來就是淡季,極端天氣較多,下游需求進一步減少,使得水泥企業利潤普遍下滑。

一位接近海螺水泥的業內人士表示,“當前,公司最重要的是把水泥主業穩住,加快轉型發展。穩并非是單一的指利潤穩定,而是量、本、利各方面均衡配置,依照市場規律穩步發展。9、10月份一些地區的價格確實漲了一些,但是起起伏伏并不穩定。動力煤價格自8月中旬以來持續上漲,吞噬企業利潤,一些企業漲價意愿強烈。但下游需求不振,又有很多新產線投產,對價格沖擊較大,未來價格仍將以反復為主。”

從各報告期來看,自2021年半年報開始,海螺水泥各期內的盈利水平同比都呈現負增長。2022年至今,各期凈利潤同比仍是負增長,且降幅進一步擴大。

上述行業人士表示,“與前兩年水泥企業盈利能力高速增長相比,今年水泥企業業績下滑確實非常明顯,海螺水泥也是這樣。但我認為業績下滑并非說明行業開始走下坡路,而是由之前的不理性回歸到常態化發展。以前有些時候水泥漲價是不正常的,是依靠企業協同、行業自律甚至犧牲市場份額換取的。當前水泥價格下降,是行業逐步回歸正常的發展態勢,海螺期待看到這種態勢。”

水泥價格在300~500元/噸是最好選擇

此前海螺水泥原董事長高登榜曾提及,水泥價格在300~500元/噸之間是最好的選擇。因為水泥下面還有混凝土,混凝土后面還有房地產,還有政府項目,廣場、高鐵、高速公路等等。水泥不是一個獨立的產品,它關乎整個產業鏈的運行質量和成本問題。

針對中國水泥什么時候能夠達到世界水平的問題。高登榜表示,要待中國整個的大建設非常完善了,像歐洲一樣,像大洋洲,像美洲一樣,非常完善了,那個時候水泥應用可能更多的是整個工程的修補或者是局部的小工程。水泥價格是一把雙刃劍,價格不僅要找一個動態的適中,更應該取得水泥人認為的在經濟發展中的定位價值。