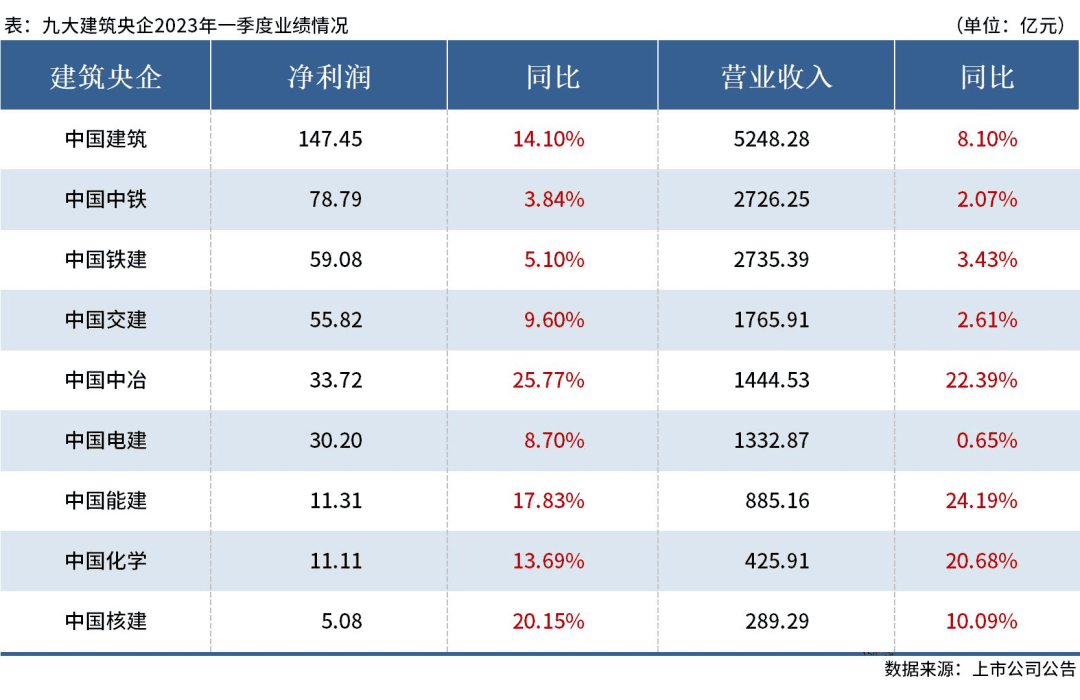

近日,水泥的下游用戶中國建筑、中國中鐵等九家建筑央企陸續披露了2023年一季度財報。這九家企業均實現盈利,合計實現營業收入16853.59億元,同比增長7.48%;凈利潤總計近432.56億元,同比增長10.83%。

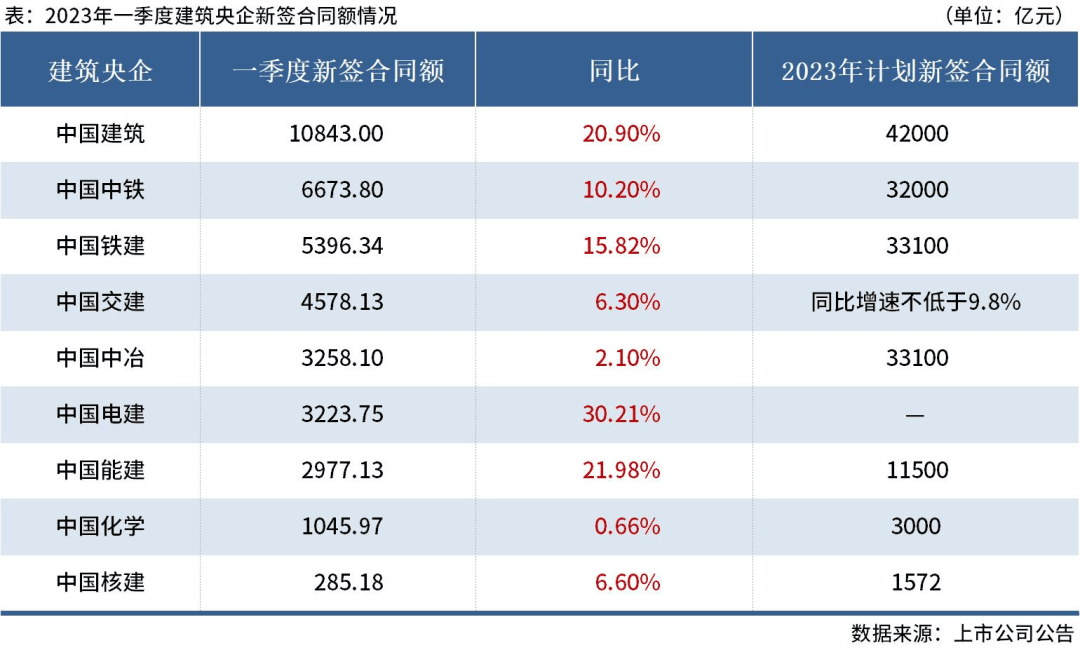

九大建筑央企一季度開門紅,新簽合同額同比增長18.21%

九家建筑央企2023年一季度合計新簽合同總額3.83萬億元,同比增長18.21%。其中,中國建筑位居榜首,新簽合同額10843億元,同比增長20.9%;中國電建新簽合同額3223.75億元,同比增長30.21%,增幅最大。

水泥行業的上游煤炭企業,2023年第一季度90%以上盈利

同期,37家上市煤企2023年一季度實現凈利潤667.16億元,其中34家盈利,占比92%。據了解,一季度煤企盈利能力持續上漲,主要受益于成本下降和產銷量上漲。

展望后市,煤價已探底接近尾聲,港口煤價高位企穩。同時夏季用電旺季將至,干旱天氣加持下,水電表現持續乏力,火電煤耗有望高增。火電廠負荷增長,對煤炭品質要求提高,在增產保供大背景下,優質煤源較為稀缺,市場煤源也相對不足,供需格局維持緊平衡,煤價具備較強上漲動力。

綜上可見,下游建筑企業和上游煤企都“賺錢了”。但是中游水泥企業卻出現“虧損+業績下滑”。

量價齊跌,水泥企業淪為上下游的“打工人”

從各大上市企業一季度財報可見,行業3000多家水泥廠絕大多數量價齊跌,營收和利潤不是虧損就是下滑。上市的20家龍頭企業高達10家虧損,占比達50%,“水泥一哥”海螺水泥一季利潤同比暴跌48.2%。

相關市場人士表示,正因上下游企業盈利面擴大,致使水泥企業盈利被“擠壓”,今年一季度水泥和熟料成交價格都比較低,部分建筑企業采用“水泥換商砼”模式,大幅降低了水泥成交價格。3月份部分區域又出現大范圍的雨雪天氣,直接影響到了成交量。同期,煤炭價格總體延續去年高位,水泥行業成本端的壓力依舊持續。

從水泥價格相對較敏感的長江中下游市場行情走勢可見,一季度1至2月為傳統淡季,長江中下游行業庫存延續去年底高位;進入3月下旬,各地雨水天氣明顯增加,需求受到影響,行業庫存承壓,各地水泥售價隨之震蕩走低。二季度雨水天氣增多,沿江市場需求有所回落,行業競爭加劇,上半年水泥售價下行壓力較大。

據市場反饋,5月14日,長三角沿江區域主要品牌水泥價格再次下調15~20元/噸。自五月以來華東區域市場需求持續低迷,企業庫存高位,加之外來低價水泥持續進入,當地企業量價齊跌。價格調整后,蕪湖海螺報280元/噸;江蘇沿江區域裝船價,楊灣海螺報290元/噸、盤景水泥報270元/噸、金峰水泥報275元/噸、鶴林水泥報280元/噸;裝車價,江蘇磊達裝車價295元/噸、金峰水泥報290元/噸。車運掛牌價P.O42.5水泥報355元/噸,PO52.5水泥報價385元/噸。海螺水泥針對國家重點工程報價相對較高,多執行掛牌價;區域內重點項目多自行建設商混站,水泥主要來自海螺。

水泥價格“無底線”,經銷商虧損累累

相關市場人士表示,今年水泥價格已經“無底線”了。下游經銷商幾乎沒有不虧本的;中間商面臨收款難,且無利可圖。目前也只有重點項目因經銷商墊資,多采用“高價水泥”。

區域內混凝土公司水泥用量不到前兩年的四分之一,預計6月下旬梅雨季節來臨市場需求會更低。

為穩定市場、平衡供需,5月10日前后,浙北杭州、嘉興、湖州、紹興及浙中南金華、衢州等區域主要品牌企業通知下調水泥價格15-20元/噸,月內已累計下跌50-60元/噸。同期,江蘇無錫、南通等區域水泥價格下調10-15元/噸,月內已累計下調20-30元/噸。廣西多地受雨水天氣影響,施工進度放緩,水泥需求持續下行,部分水泥企業庫存承壓,10日前后品牌水泥價格下調10-20元/噸。

對于建筑企業的合同額增加,有業內人士表示,要看合同轉化率,不能落地的合同對水泥需求的提升沒有意義。疊加個別建筑企業履約相對較差,有拖延付款和壓價付款的現象。空有合同額是無法給水泥企業帶來真實收益的。但是煤企漲價卻是實實在在的,水泥生產成本上漲不僅僅體現在用煤成本上還有由用煤成本轉嫁來的用電成本。

在上游加價、下游減價縮量的合力“擠壓”下,水泥行業利潤持續收窄已是不爭的事實。