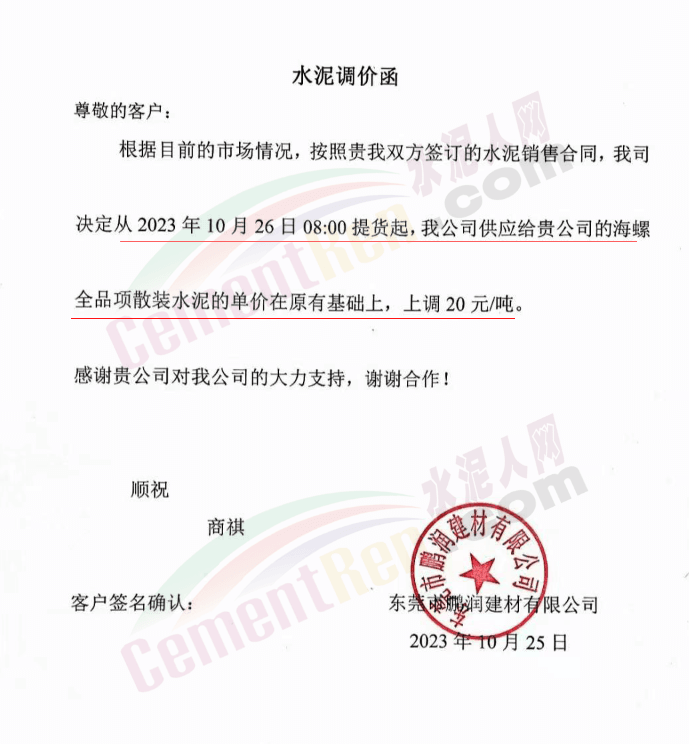

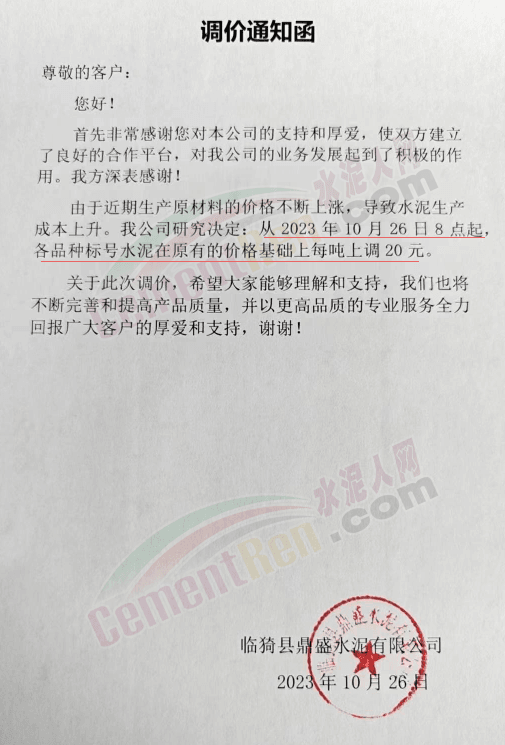

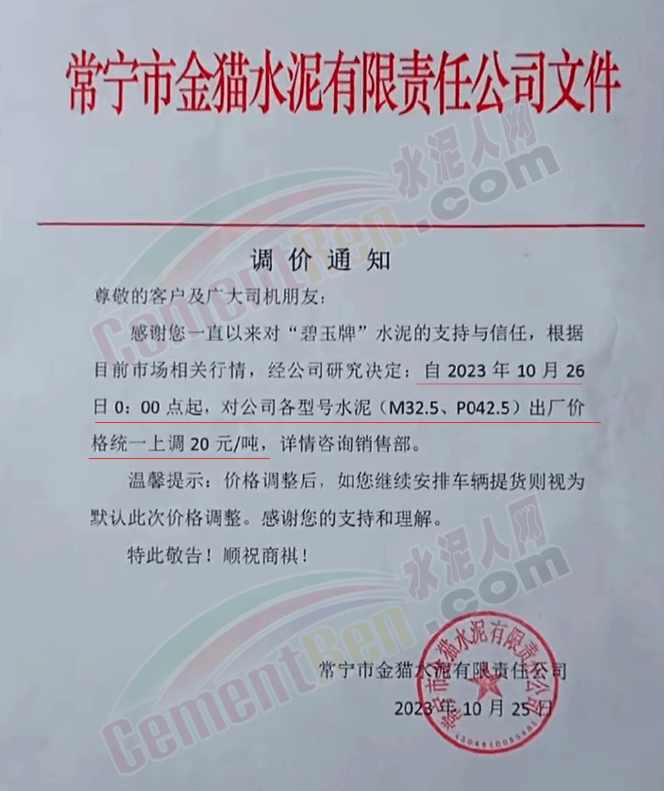

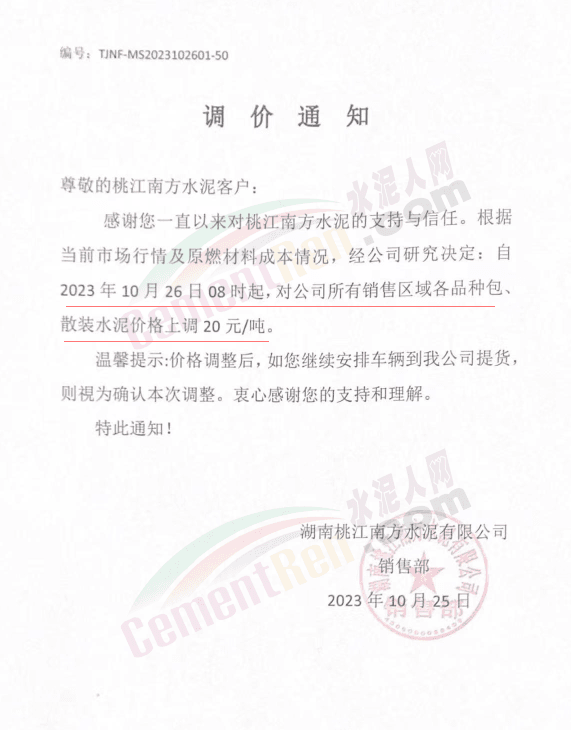

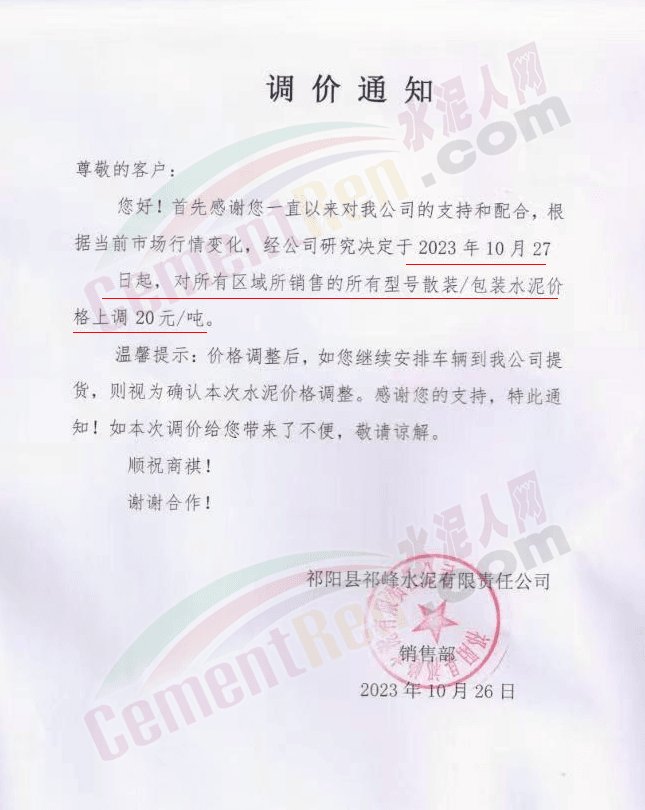

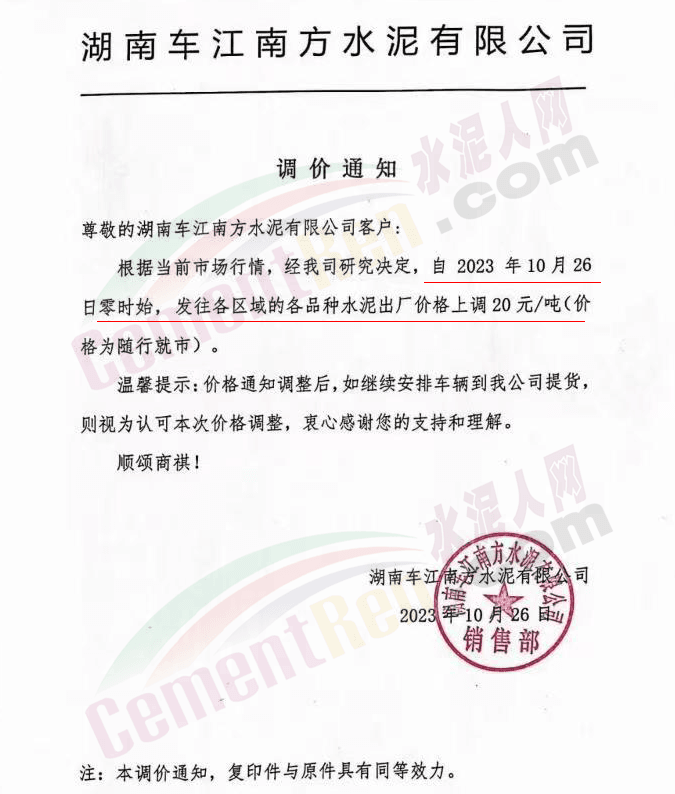

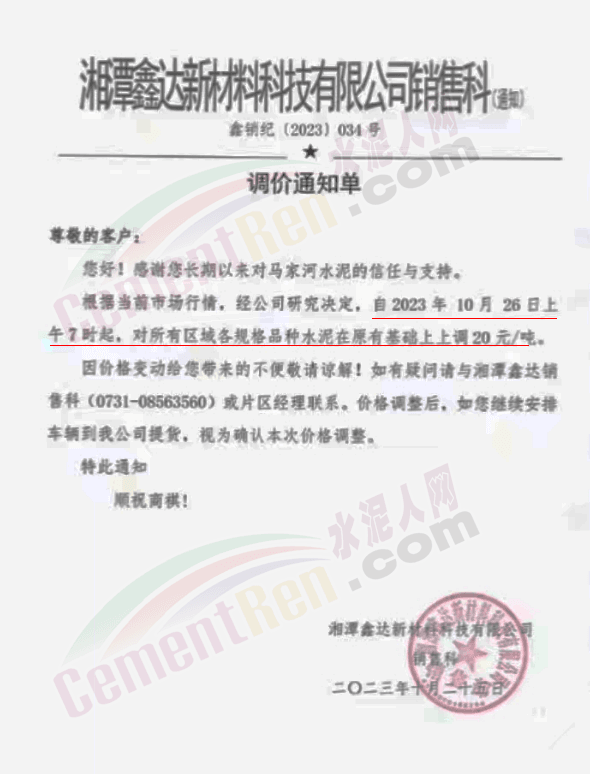

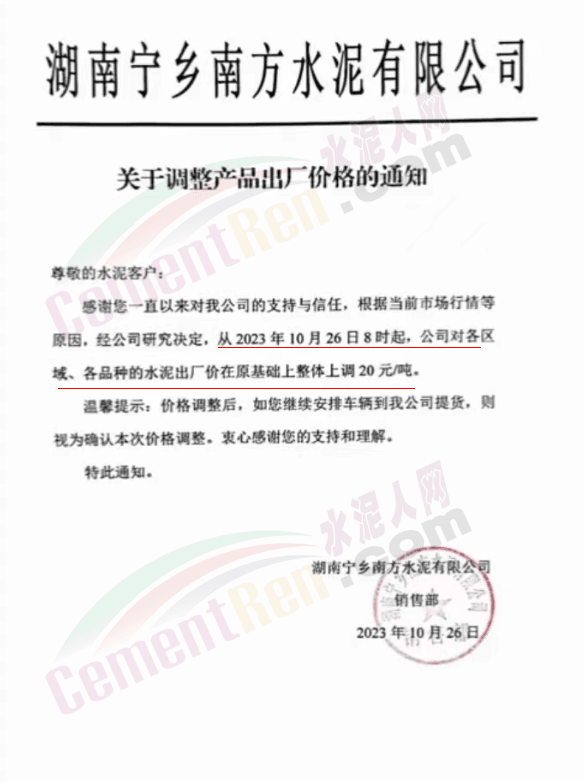

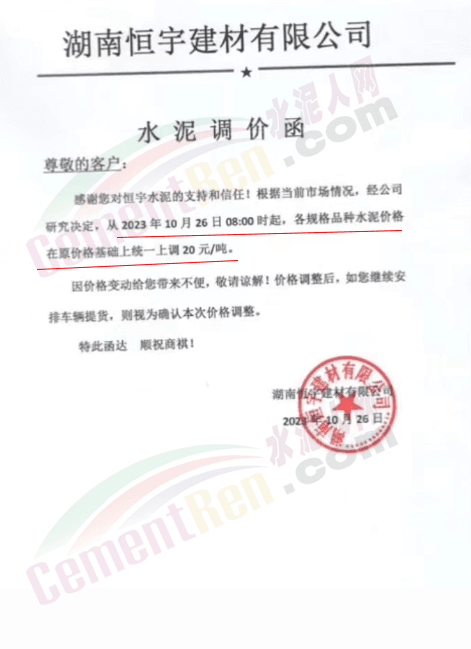

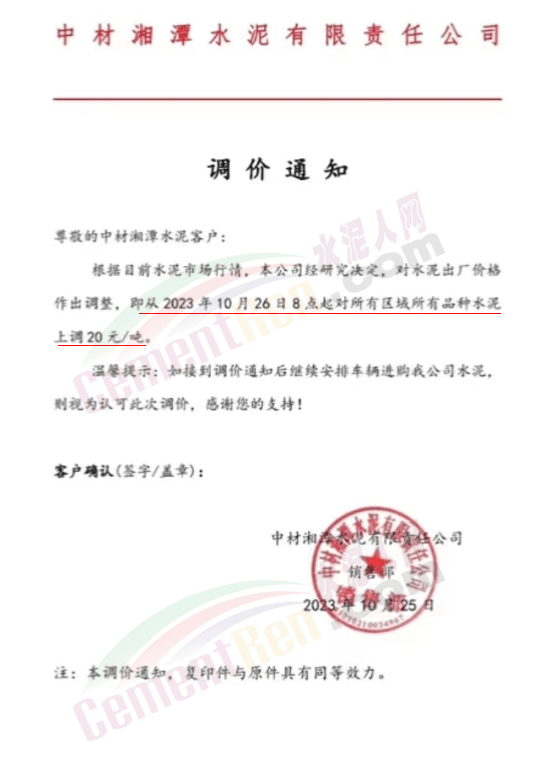

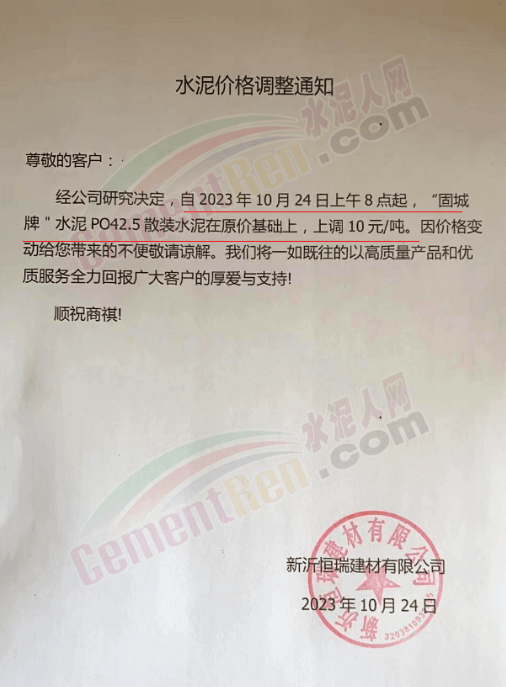

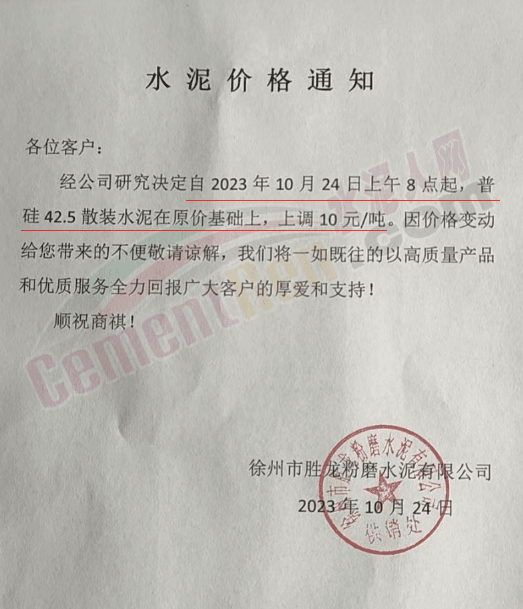

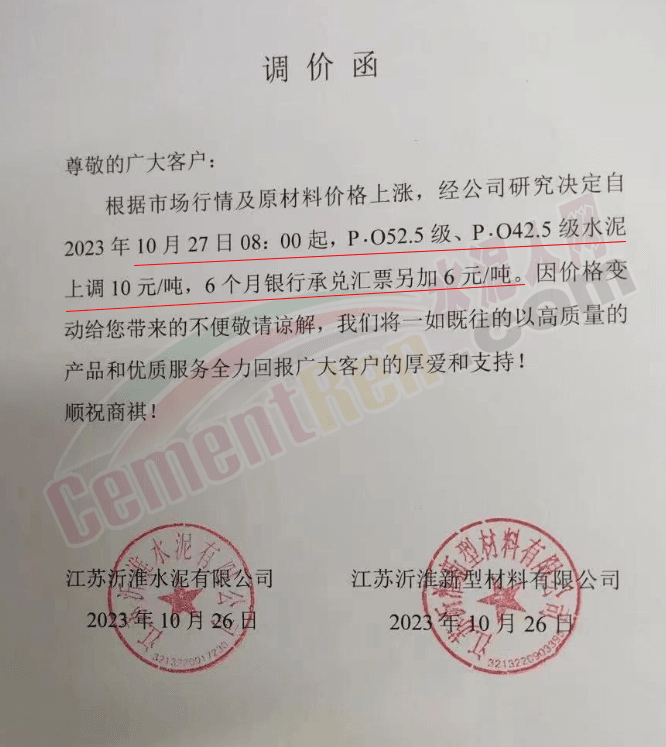

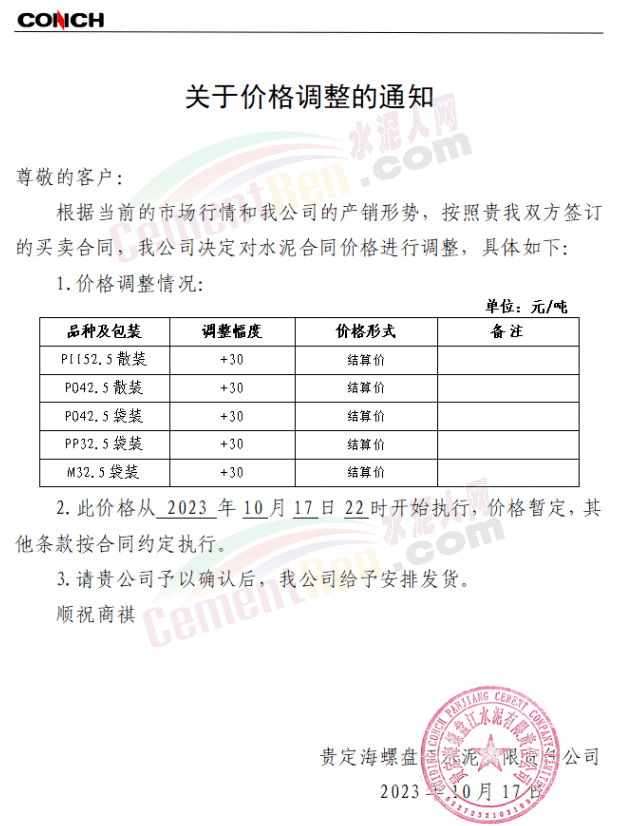

近來受原材料價格上漲和經濟政策的刺激,廣東、湖南、山西、陜西多地包括海螺水泥在內的多家品牌企業通知上調報價。廣東東莞鵬潤建材有限公司通知,根據目前的市場情況,從10月26日8時起公司供應的海螺全品項散裝水泥上調20元/噸。

日前,一位常年經營海螺品牌的貿易商表示,中國水泥看海螺,海螺漲價了,調價就能落實了。近期海螺水泥在多區域都發了漲價通知,同區域其他企業也都跟進上調報價,四季度或將持續漲勢。

海螺水泥3季度利潤86.72億元,占全行業其他企業利潤近50%

10月27日晚間,海螺水泥披露三季報,前三季度海螺水泥實現營業收入990.43億元,同比增長16.07%;實現凈利潤86.72億元,同比下降30.17%。其中第三季度實現營業收入336.07億元,同比增長15.68%;歸屬于上市公司股東的凈利潤22.04億元,同比下降14.55%。海螺水泥表示,集團水泥業務產品銷售價格下降,導致利潤總額同比減少。海螺水泥相關負責人表示,前三度業績加起來不到100億,四季度的目標是沖破100億,略低于去年。

以三季度22.04億元計算,海螺水泥日入2449萬左右,對比2019年每天凈賺一個億,下滑幅度達75.71%左右。盡管海螺水泥的盈利不及預期,卻仍是全行業最賺錢的水泥企業。從目前已發布三季度業績報告的水泥企業對比來看,海螺水泥前三季度利潤占到全行業其他企業利潤近50%。

來源:上市公司財報

海螺應收賬款大增,為了份額海螺開始“賒銷”

海螺水泥營收包括三個主要部分,一是水泥及水泥制品的銷售和貿易,二是其他材料的銷售和貿易,三是服務類收入。截止二季度的數據,主營業務收入(水泥自產品+貿易)437億,總的營業收入654億,其他非主營收入217億(這部分不貢獻什么利潤)。因此,三季度的990億頗有水分。如僅統計水泥自產品銷售營收,約為637億,自產品銷量占行業的13.6%,相對穩定,并未有市占率大幅提升的跡象。

水泥人網注意到,三季度財報應收票據及應收賬款同比增加了53.68%。其中應收票據增加40.71%,應收賬款增加84.93%。應收賬款增加,多是因部分客戶貨款尚未結算所致。此前海螺曾表示,公司目前應收賬款余額合理、風險可控。后續公司將持續加強應收賬款的管控,防范資金風險。公司應收票據主要為銀行承兌匯票,承兌人主要是銀行,不涉及房地產企業;公司收取票據時會對出票人及承兌銀行信用狀況進行嚴格審查,確保風險可控。

據水泥人網了解,海螺水泥從2022年下半年以來實施“市場份額戰略”對于重點客戶增加了“信用銷售”的份額,或是這部分給海螺水泥帶來了應收的增加。

從前三季度來看,無論是銷售毛利率還是扣非凈利率,二季度表現最好,單季銷售毛利率22.13%,扣非凈利率11.75%,這與二季度水泥價格維持、煤炭價格下行相關,但三季度水泥價格下行,煤炭價格上漲,擠壓之下三季度單季銷售毛利率16.18%,營業凈利率5.95%,為近幾年單季度的最低值。按照當前的水泥、煤炭價格走勢來看,四季度也難言樂觀。

海螺水泥噸售價走低、噸成本持續高企進一步擠壓行業利潤

海螺的“市場份額戰略”市場化運作。讓看海螺的市場同行們大打成了“價格戰”,也成了上半年水泥價格持續下滑的誘因之一。海螺水泥上半年噸售價326元,噸成本236元(全口徑),到三季度噸售價或已跌破300元,噸成本并未改善甚至略有抬升,在售價走低、成本高企的當下,行業盈利依然艱難。

相關行業分析人士表示,海螺水泥未來盈利改善取決于兩個方面,從外部因素來說,需要水泥價格抬升和煤炭價格下行,需求端和成本端改善之后才有利于盈利改善。從當下房地產投資持續下行來說,基建投資顯得尤為重要,1萬億特別國債或會帶來需求端的一些改善。另外煤炭價格下行成本改善推動盈利改善也需要看能源眼色,這些都不是海螺能夠控制的。

從內部因素來說,需要進一步推動營收結構調整,提升毛利較高的骨料營收占比,也需要改善能源結構,提升光伏發電占比,改善成本端支出,這些是海螺能夠控制的,但也不是短期能夠解決的。若水泥、煤炭維持當前的價格水平,全年扣非盈利或在110億左右。海螺的盈利改善一波三折,需要繼續看煤炭眼色,現在能做的也只有持續降本同時提價。